Kredyty frankowe to produkty finansowe, które znacząco wpłynęły na polski rynek bankowy w latach 2000-2007. Były oferowane jako atrakcyjna alternatywa dla kredytów złotówkowych, głównie ze względu na niższe oprocentowanie.

Największymi dostawcami tych kredytów były PKO Bank Polski (22,1 mld zł zadłużenia) oraz Bank Millennium (16,8 mld zł). Kredyty były wypłacane w złotówkach, ale indeksowane do franka szwajcarskiego. To oznaczało uzależnienie wysokości rat od kursu CHF.

Problem pojawił się, gdy frank znacząco zyskał na wartości. Kredytobiorcy stanęli przed wyzwaniem spłaty znacznie wyższych rat niż początkowo zakładano. Obecnie wielu z nich dochodzi swoich praw w sądach, kwestionując nieuczciwe zapisy w umowach.

Kluczowe informacje:- Kredyty frankowe były najpopularniejsze w latach 2000-2007

- Główną zachętą było niższe oprocentowanie niż w kredytach złotówkowych

- Największy udział w rynku miał PKO Bank Polski i Bank Millennium

- Kredyty wypłacano w PLN, ale były powiązane z kursem CHF

- Wzrost kursu franka spowodował znaczny wzrost rat kredytów

- Obecnie wiele spraw trafia do sądów ze względu na niedozwolone klauzule

Banki udzielające kredytów frankowych w Polsce

Kredyty we frankach były oferowane przez największe banki w Polsce w latach 2000-2007. Łączna wartość udzielonych kredytów frankowych przekroczyła 100 miliardów złotych. W szczytowym okresie co trzeci kredyt hipoteczny był denominowany w CHF.

Obecnie banki z kredytami frankowymi mierzą się z wieloma pozwami sądowymi. Większość spraw dotyczy nieuczciwych zapisów w umowach kredytowych. Klienci masowo kwestionują sposób przeliczania rat i wysokość zadłużenia.

| Bank | Wartość portfela (mld PLN) |

|---|---|

| PKO BP | 22,1 |

| Bank Millennium | 16,8 |

| mBank | 13,4 |

| Santander | 9,2 |

| Getin Noble Bank | 8,7 |

Największym graczem na rynku kredytów we frankach szwajcarskich pozostaje PKO BP. Bank obsługuje kredyty frankowe o wartości przekraczającej 22 miliardy złotych.

PKO Bank Polski - największy kredytodawca CHF

PKO BP był liderem w udzielaniu kredytów CHF. Bank oferował najbardziej atrakcyjne warunki kredytowania. Jego oferta przyciągnęła tysiące klientów.

Kredyty we frankach w PKO BP były dostępne dla szerokiego grona odbiorców. Bank stosował liberalną politykę kredytową. Wymagania wobec zdolności kredytowej były niższe niż przy kredytach złotowych.

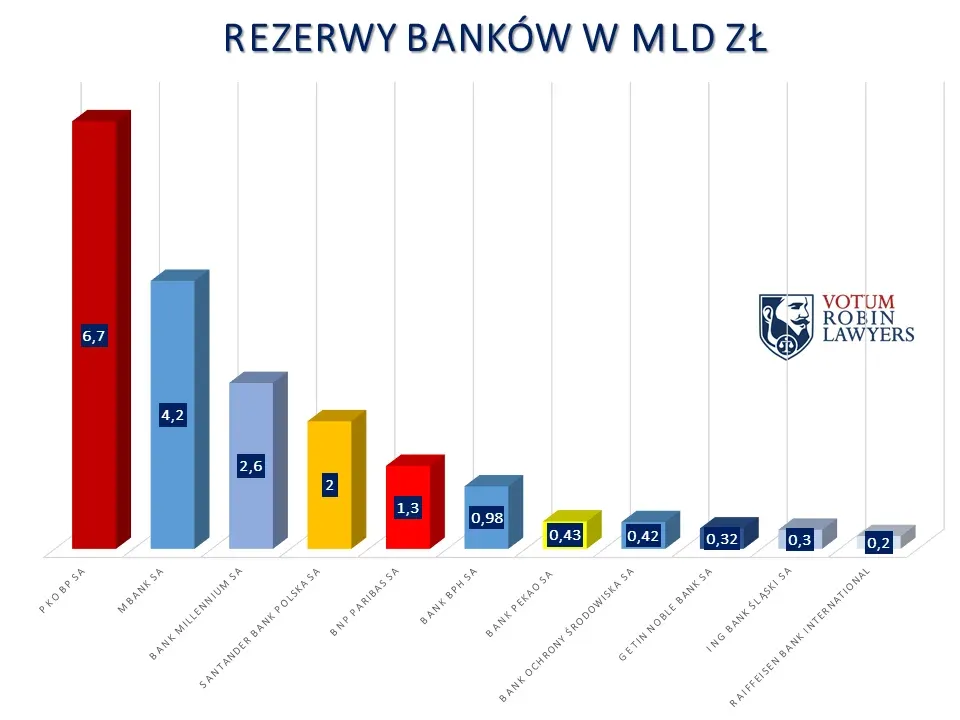

Obecnie bank tworzy znaczące rezerwy na sprawy sądowe. Wartość rezerw przekracza 3 miliardy złotych.

Czytaj więcej: Które banki dawały kredyty we frankach - pełna lista i szanse na wygraną

Millennium i mBank - kluczowi gracze na rynku CHF

Bank Millennium zajmuje drugą pozycję pod względem wielkości portfela kredytów frankowych. Jego ekspozycja na ryzyko walutowe jest znacząca.

mBank (dawniej BRE Bank) był trzecim największym kredytodawcą CHF. Bank stosował specyficzne zapisy w umowach kredytowych.

Obie instytucje aktywnie uczestniczą w procesach ugodowych z kredytobiorcami. Oferują różne rozwiązania dla frankowiczów.

- Portfel Millennium: 16,8 mld zł

- Portfel mBanku: 13,4 mld zł

- Liczba aktywnych kredytów: ponad 100 000

- Średnia wartość kredytu: 350 000 zł

Pozostałe banki oferujące kredyty frankowe

Santander Bank Polska (dawniej BZ WBK) również aktywnie udzielał kredytów we frankach. Bank stosował własne tabele kursowe. Jego portfel kredytowy jest wciąż znaczący.

Getin Noble Bank był jednym z głównych graczy na rynku kredytów CHF. Bank kierował swoją ofertę do klientów masowych. Obecnie zmaga się z dużą liczbą pozwów sądowych.

Raiffeisen i Deutsche Bank także oferowały kredyty frankowe. Ich oferta była skierowana głównie do zamożniejszych klientów. Część portfela została już sprzedana innym instytucjom.

W jakich latach banki udzielały kredytów CHF?

Szczyt popularności kredytów we frankach przypadł na lata 2005-2008. Wtedy banki kredyty CHF oferowały najintensywniej. Kurs franka był wyjątkowo stabilny.

Które banki udzielały kredytów frankowych najdłużej? PKO BP i Bank Millennium kontynuowały sprzedaż do 2009 roku. Niektóre mniejsze banki zakończyły oferowanie tych produktów już w 2007 roku.

Definitywny koniec udzielania kredytów we frankach szwajcarskich nastąpił w 2012 roku. Rekomendacja S wydana przez KNF skutecznie zatrzymała ich sprzedaż.

Jak banki przeliczały kredyty frankowe?

Banki z kredytami frankowymi stosowały własne tabele kursowe. Te często różniły się znacząco od kursów NBP.

Mechanizm przeliczania opierał się na podwójnym spreadzie. Najpierw przeliczano kredyt z PLN na CHF, a później raty z CHF na PLN.

System rozliczeń był skomplikowany i niejasny dla klientów. Banki czerpały dodatkowe zyski z różnic kursowych.

- Stosowanie własnych tabel kursowych

- Brak możliwości negocjacji kursu

- Niejasne zasady ustalania spreadów

- Zmienne marże bankowe

- Indeksacja do CHF przy wypłacie w PLN

Możliwości dochodzenia roszczeń od banków

Klienci masowo pozywają banki oferujące kredyt we frankach. Podstawą roszczeń są niedozwolone klauzule przeliczeniowe. Sądy coraz częściej przyznają rację kredytobiorcom.

Większość spraw dotyczy unieważnienia umowy kredytowej. Niektórzy decydują się na "odfrankowienie" kredytu. Procesy sądowe trwają średnio 18-24 miesiące.

Banki próbują zawierać ugody z klientami. Proponują przewalutowanie kredytów na złotówki.

Skuteczność pozwów przeciwko bankom przekracza 90%. Klienci odzyskują nadpłacone raty.

Droga sądowa wymaga dokumentacji i cierpliwości. Warto skonsultować sprawę z prawnikiem.

Aktualna sytuacja banków frankowych

Banki tworzą gigantyczne rezerwy na sprawy sądowe. Ich łączna wartość przekroczyła 30 miliardów złotych.

Większość instytucji aktywnie zachęca do ugód. Oferują korzystniejsze warunki przewalutowania.

Sektor bankowy odczuwa skutki kryzysu frankowego. Wpływa to na ich wyniki finansowe.

Problem kredytów frankowych znacząco obciąża polski sektor bankowy. Koszty obsługi prawnej i wypłaty odszkodowań rosną z każdym miesiącem. Banki muszą liczyć się z wielomiliardowymi stratami.

Co musisz wiedzieć o bankach udzielających kredytów frankowych?

Kredyty we frankach szwajcarskich były oferowane przez 10 największych banków w Polsce, z czego PKO BP, Bank Millennium i mBank stanowiły trójkę liderów. Łączna wartość udzielonych kredytów przekroczyła 100 miliardów złotych.

Największą aktywność w udzielaniu kredytów frankowych banki wykazywały w latach 2005-2008. Stosowały własne, często niekorzystne dla klientów tabele kursowe i mechanizmy przeliczania rat.

Obecnie banki zmagają się z falą pozwów sądowych, których skuteczność przekracza 90%. Utworzyły rezerwy na sprawy frankowe w wysokości ponad 30 miliardów złotych i aktywnie dążą do zawierania ugód z kredytobiorcami.