W pierwszej dekadzie XXI wieku kredyty frankowe stały się jednym z najpopularniejszych produktów bankowych w Polsce. Szczególny boom na te kredyty przypadł na okres przed światowym kryzysem finansowym w 2008 roku. Łącznie kilkanaście polskich banków aktywnie oferowało kredyty denominowane w walucie szwajcarskiej.

Największym graczem na rynku był PKO Bank Polski z portfelem wartym 22,1 mld złotych. Za nim plasowały się Bank Millennium (15 mld zł) oraz mBank (14,8 mld zł). Problem z kredytami frankowymi pojawił się, gdy kurs franka gwałtownie wzrósł, powodując znaczące zwiększenie rat kredytów.

Kluczowe informacje:- Kredyty frankowe były najpopularniejsze w latach 2000-2008

- PKO BP, Millennium i mBank były największymi kredytodawcami

- Łącznie 14 banków aktywnie udzielało kredytów we frankach

- Wzrost kursu CHF spowodował problemy ze spłatą rat

- Wielu kredytobiorców rozpoczęło spory sądowe z bankami

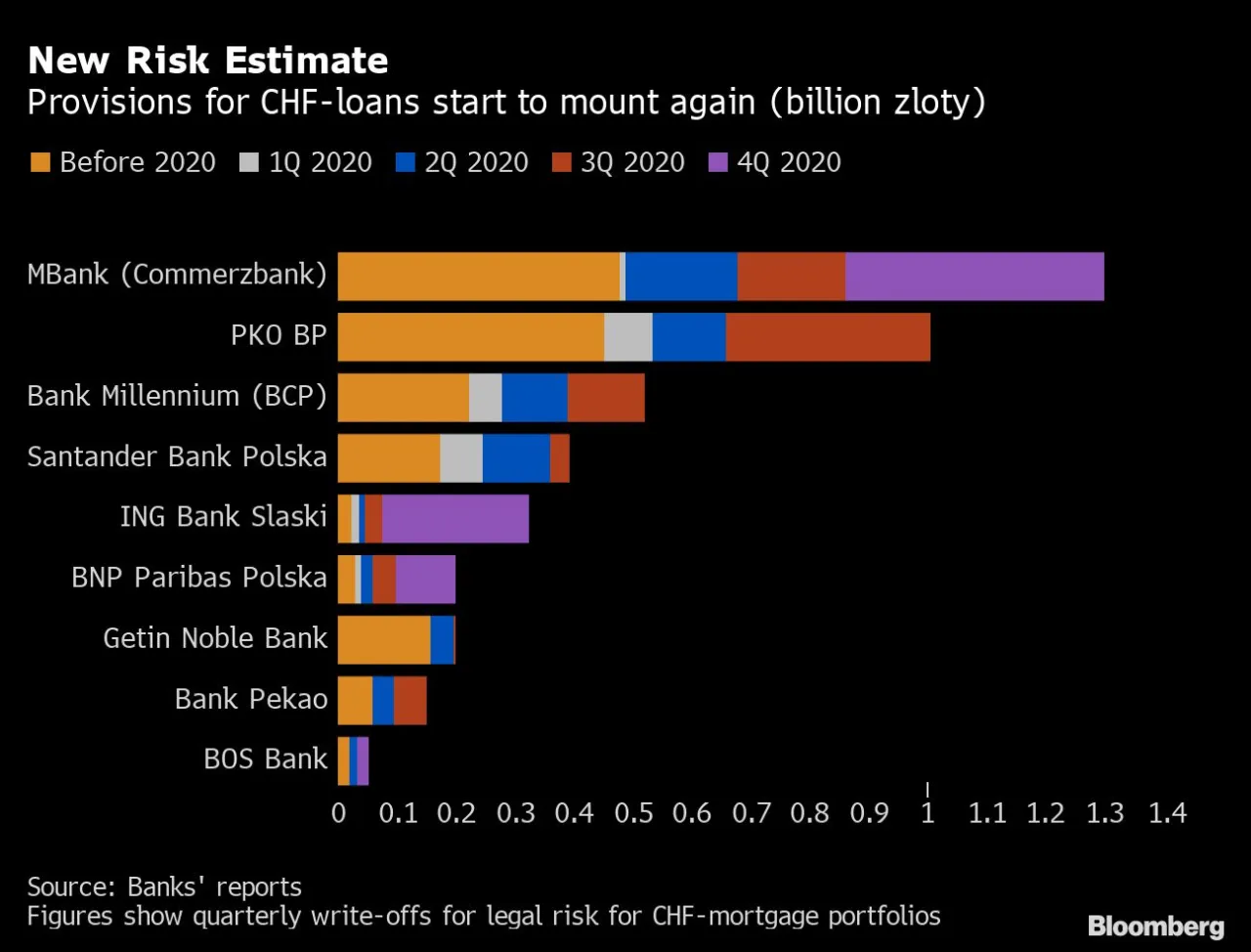

- mBank i PKO BP notują najwięcej przegranych spraw sądowych

- Problem kredytów frankowych pozostaje aktualny w polskim sektorze bankowym

Lista banków z portfelem kredytów frankowych

Największe banki frankowe w Polsce udzieliły kredytów w CHF o łącznej wartości przekraczającej 60 miliardów złotych. Kredyty frankowe w polskich bankach stanowiły znaczący procent wszystkich zobowiązań hipotecznych, szczególnie w latach 2000-2008.

| Bank | Wartość kredytów (mld PLN) | Udział w portfelu |

|---|---|---|

| PKO Bank Polski | 22,1 | 12% |

| Bank Millennium | 15,0 | dane niedostępne |

| mBank | 14,8 | dane niedostępne |

| Getin Noble Bank | 9,4 | 23% |

| ING Bank Śląski | dane niedostępne | 0,9% |

Sektor bankowy przeszedł znaczące zmiany właścicielskie. BNP Paribas przejął zobowiązania frankowe od Fortis Banku i BGŻ. Raiffeisen Bank połączył się z Polbankiem, tworząc duży portfel kredytów denominowanych w CHF.

Skuteczność spraw sądowych przeciwko bankom

Sprawy frankowe coraz częściej kończą się wygraną kredytobiorców. Średnio 90% spraw kończy się korzystnie dla frankowiczów. Banki przegrywają głównie z powodu niedozwolonych klauzul przeliczeniowych. Koszty obsługi prawnej to około 10-15 tysięcy złotych.

- mBank - najwięcej przegranych spraw

- PKO BP - duża liczba niekorzystnych wyroków

- Millennium - rosnąca liczba przegranych

- Getin Noble Bank - znaczący odsetek porażek

- Raiffeisen - częste wyroki unieważniające

Standardowy proces frankowy trwa 12-18 miesięcy. Koszty sądowe wahają się od 1000 do 2000 złotych. Większość kancelarii oferuje wynagrodzenie success fee.

Specyfika umów w poszczególnych bankach

Każdy bank stosował własne wzorce umów kredytowych. Niektóre zawierały jawnie niedozwolone klauzule indeksacyjne. Inne ukrywały niekorzystne zapisy w regulaminach.

Najczęściej kwestionowane są zapisy o jednostronnym ustalaniu kursów walut. Banki nie informowały też klientów o ryzyku walutowym.

Klauzule spread'owe pozwalały bankom na dowolne kształtowanie różnic kursowych. UOKiK wielokrotnie uznawał takie praktyki za niedozwolone.

BNP Paribas i Deutsche Bank posiadają najtrudniejsze do podważenia umowy. Ich zapisy są bardziej precyzyjne. Stosowały też szersze informowanie o ryzyku.

Szanse na unieważnienie umowy

O sukcesie w sądzie decyduje kilka kluczowych czynników. Najważniejsze to występowanie klauzul abuzywnych oraz sposób przedstawienia ryzyka walutowego. Precyzyjne zapisy o spreadzie również zwiększają szanse.

- Klauzule przeliczeniowe

- Informacja o ryzyku walutowym

- Sposób ustalania spreadu

- Transparentność zapisów umowy

- Zgodność z prawem bankowym

- Sposób indeksacji kredytu

Statystyki sądowe pokazują, że 90% spraw kończy się korzystnie dla kredytobiorców. Średni czas oczekiwania na prawomocny wyrok to 18 miesięcy.

Czytaj więcej: Prawdziwa historia wprowadzenia kredytów we frankach w Polsce - fakty i skutki

Przyszłość kredytów frankowych w Polsce

Banki oferujące kredyty CHF tworzą coraz większe rezerwy na sprawy sądowe. Sektor bankowy szacuje, że koszty mogą sięgnąć 100 miliardów złotych. Niektóre instytucje proponują ugody z kredytobiorcami.

KNF zachęca do zawierania ugód z frankowiczami. Banki coraz częściej godzą się na przewalutowanie kredytów. Mediacje stają się popularną alternatywą dla procesów sądowych.

Planowane są zmiany w prawie bankowym dotyczące kredytów walutowych. Rząd rozważa wprowadzenie specjalnej ustawy dla frankowiczów. Nowe przepisy mają usprawnić proces dochodzenia roszczeń. KNF pracuje nad systemowymi rozwiązaniami.

Problem kredytów frankowych znacząco wpływa na kondycję sektora bankowego. Rosnąca liczba wygranych spraw zmusza banki do tworzenia kolejnych rezerw finansowych.

Co warto wiedzieć o kredytach frankowych w Polsce?

Które banki dawały kredyty we frankach? Największymi kredytodawcami były PKO BP (22,1 mld zł), Bank Millennium (15 mld zł) oraz mBank (14,8 mld zł). Łącznie 14 instytucji aktywnie oferowało kredyty denominowane w CHF.

Sprawy sądowe przeciwko bankom frankowym kończą się sukcesem w 90% przypadków. Banki z portfelem frankowym przegrywają głównie z powodu niedozwolonych klauzul przeliczeniowych oraz braku informacji o ryzyku walutowym. Proces trwa średnio 18 miesięcy, a koszty obsługi prawnej wynoszą 10-15 tysięcy złotych.

Kredyty frankowe w polskich bankach to wciąż aktualny problem. Sektor bankowy tworzy rezerwy sięgające 100 miliardów złotych na poczet przegranych spraw. Rośnie też liczba ugód proponowanych przez banki, które stają się alternatywą dla długotrwałych procesów sądowych.