Kredyty frankowe to produkty finansowe, które były szczególnie popularne w Polsce w latach 2003-2013. Oferowano je w dwóch głównych wariantach: denominowanym i indeksowanym.

W przypadku kredytu denominowanego, kwota była wyrażona we frankach, ale spłacano ją w złotówkach. Kredyty indeksowane natomiast początkowo określano w złotówkach, a później przeliczano raty na franki według aktualnego kursu. Wzrost kursu franka szwajcarskiego doprowadził do znaczących problemów finansowych wielu kredytobiorców.

Najważniejsze informacje:- Kredyty frankowe były oferowane w Polsce przez 10 lat (2003-2013)

- Istnieją dwa typy kredytów: denominowane i indeksowane

- Wzrost kursu CHF spowodował drastyczny wzrost rat kredytowych

- Wiele umów zawierało niedozwolone klauzule (abuzywne)

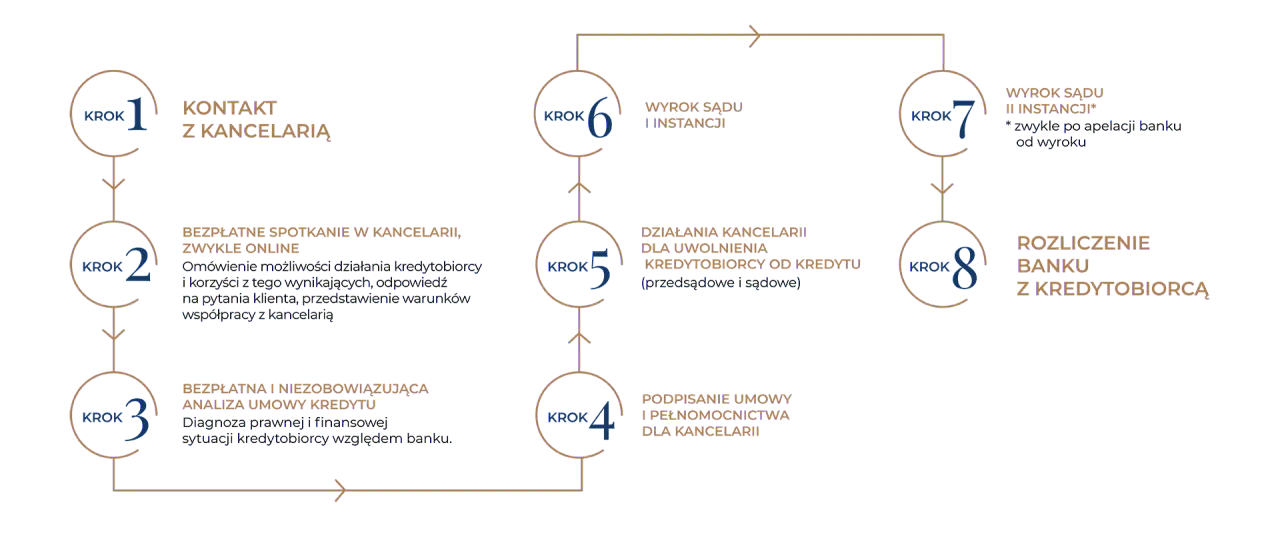

- Kredytobiorcy mogą starać się o unieważnienie umowy lub "odfrankowienie"

- Istnieje możliwość zawarcia ugody z bankiem

- Sprawy frankowe często wymagają konsultacji z prawnikiem

Dostępność kredytów frankowych w Polsce

Kredyty we frankach są obecnie rzadko dostępne na polskim rynku. Tylko nieliczne banki oferują tego typu finansowanie.

Zainteresowanie kredytami frankowymi znacząco spadło po kryzysie z 2008 roku. Obecnie stanowią one mniej niż 1% wszystkich nowo udzielanych kredytów hipotecznych.

Jak wziąć kredyt we frankach w 2024 roku? Dostępność jest mocno ograniczona ze względu na ryzyko kursowe. Większość instytucji finansowych wycofała się z tej oferty.

- Credit Suisse Bank

- UBS Bank

- Raiffeisen Bank

- PostFinance

- Zürcher Kantonalbank

Rodzaje kredytów frankowych

Kredyt frankowy denominowany oznacza, że kwota kredytu jest wyrażona bezpośrednio we frankach szwajcarskich. Spłata następuje w złotówkach po przeliczeniu według kursu banku. Bank wypłaca środki w złotówkach po kursie kupna CHF.

W przypadku kredytu frankowego indeksowanego, kwota jest pierwotnie wyrażona w złotówkach. Przeliczenie na franki następuje w dniu uruchomienia kredytu. Spłata rat również odbywa się w złotówkach po kursie sprzedaży CHF.

| Cecha | Denominowany | Indeksowany |

| Waluta umowy | CHF | PLN |

| Moment przewalutowania | Przy wypłacie | Po wypłacie |

| Kurs przeliczenia | Kurs kupna | Kurs sprzedaży |

| Ryzyko kursowe | Od momentu podpisania | Od przewalutowania |

| Sposób spłaty | W PLN | W PLN |

Czytaj więcej: Nadpłacanie kredytu hipotecznego we frankach: fakty i zagrożenia

Jak przebiega procedura uzyskania kredytu frankowego?

Procedura kredytu we frankach rozpoczyna się od złożenia wniosku kredytowego. Bank weryfikuje kompletność dokumentacji w ciągu 14 dni roboczych.

Następnie przeprowadzana jest szczegółowa analiza zdolności kredytowej. Bank sprawdza historię kredytową i stabilność zatrudnienia wnioskodawcy.

Uzyskanie kredytu we frankach wymaga pozytywnej decyzji komisji kredytowej. Po akceptacji następuje przygotowanie umowy kredytowej.

Finalizacja procedury kredytu frankowego obejmuje podpisanie umowy i ustanowienie zabezpieczeń. Wypłata środków następuje po dopełnieniu wszystkich formalności.

Niezbędne dokumenty do złożenia wniosku

Kompletowanie dokumentacji to kluczowy etap procedury kredytu we frankach. Bank wymaga szeregu dokumentów potwierdzających sytuację finansową.

Przygotowanie kompletu dokumentów przyspiesza proces decyzyjny. Warto zadbać o aktualność wszystkich zaświadczeń.

- Wniosek kredytowy z załącznikami

- Dowód osobisty lub paszport

- Zaświadczenie o zarobkach lub PIT-37

- Zaświadczenie o zatrudnieniu

- Wyciąg z konta za ostatnie 6 miesięcy

- Akt własności nieruchomości

- Operat szacunkowy nieruchomości

- Zaświadczenie o niezaleganiu z ZUS i US

Kryteria zdolności kredytowej

Warunki kredytu frankowego są bardziej restrykcyjne niż w przypadku kredytów złotówkowych. Bank wymaga minimum 20% wkładu własnego oraz udokumentowanych dochodów na poziomie minimum 10.000 zł netto miesięcznie. Zdolność kredytowa jest obliczana z uwzględnieniem 20% buforu na wahania kursu.

Historia kredytowa wnioskodawcy musi być nienaganna przez ostatnie 5 lat. Bank sprawdza wszystkie zobowiązania w BIK oraz bazy dłużników. Scoring kredytowy musi przekraczać 80 punktów.

Otrzymanie kredytu frankowego wymaga stabilnego zatrudnienia na umowę o pracę od minimum 2 lat. Bank akceptuje też własną działalność gospodarczą prowadzoną od minimum 24 miesięcy. Preferowane są branże o niskim ryzyku.

Wymagane jest ubezpieczenie na życie kredytobiorcy. Bank może też wymagać dodatkowych zabezpieczeń.

Wiek kredytobiorcy w momencie spłaty ostatniej raty nie może przekraczać 70 lat. Minimalny wiek w momencie wnioskowania to 25 lat.

Koszty i opłaty związane z kredytem frankowym

Jak dostać kredyt we frankach i jakie są z tym związane koszty? Podstawową opłatą jest prowizja bankowa wynosząca 2-3% kwoty kredytu. Dodatkowo należy liczyć się z kosztami wyceny nieruchomości.

Ubezpieczenie nieruchomości jest obowiązkowe i płatne rocznie. Bank może wymagać też ubezpieczenia na życie.

Koszty okołokredytowe obejmują opłaty notarialne i sądowe. Należy też uwzględnić koszty przewalutowania przy każdej racie.

| Nazwa opłaty | Wysokość | Częstotliwość |

| Prowizja bankowa | 2-3% | Jednorazowo |

| Wycena nieruchomości | 800-1200 zł | Jednorazowo |

| Ubezpieczenie nieruchomości | 0,08-0,1% wartości | Rocznie |

| Ubezpieczenie na życie | 0,3-0,5% kwoty kredytu | Rocznie |

| Opłaty notarialne | 2000-3000 zł | Jednorazowo |

Ryzyko walutowe - co musisz wiedzieć?

Kredyt frankowy jak dostać to jedno, ale zrozumienie ryzyka walutowego jest kluczowe. Wahania kursu CHF/PLN mogą znacząco wpłynąć na wysokość miesięcznej raty. Zmiana kursu o 1 grosz przekłada się na wzrost raty nawet o kilkadziesiąt złotych.

Bank nie gwarantuje stałego kursu franka szwajcarskiego. Kurs może wzrosnąć nawet o kilkadziesiąt procent w krótkim czasie. Historia pokazała, że frank może gwałtownie zyskiwać na wartości.

Kredytobiorca ponosi pełne ryzyko zmiany kursu walutowego. Należy mieć świadomość, że rata w złotówkach może znacząco wzrosnąć. Warto przeanalizować historyczne wahania kursu CHF/PLN.

Wysokość zobowiązania w złotówkach zmienia się wraz z kursem franka. Może to prowadzić do sytuacji, gdzie kwota do spłaty przewyższy wartość nieruchomości.

Bank oferuje ubezpieczenie od ryzyka walutowego. Koszt takiej polisy to około 0,2% kwoty kredytu rocznie.

Możliwe jest też zabezpieczenie kursu poprzez transakcje forward. Wymaga to jednak dodatkowych opłat.

Porównanie z kredytem złotówkowym

Kredyt we frankach może oferować niższe oprocentowanie niż kredyt w PLN. Różnica w stopach procentowych między Polską a Szwajcarią wynosi obecnie około 5 punktów procentowych. Warto jednak pamiętać o ryzyku kursowym.

Wymogi dotyczące zdolności kredytowej są bardziej restrykcyjne przy kredytach frankowych. Bank wymaga wyższych dochodów i dłuższej historii zatrudnienia. Wkład własny musi stanowić minimum 20% wartości nieruchomości.

Koszty okołokredytowe są wyższe w przypadku kredytu frankowego. Należy liczyć się z dodatkowymi opłatami za przewalutowanie oraz wyższymi składkami ubezpieczeniowymi. Dokumentacja jest bardziej rozbudowana.

Kredyt złotówkowy jest bezpieczniejszy i bardziej przewidywalny. Rata pozostaje stabilna, o ile nie zmieni się stopa WIBOR.

Spłata kredytu we frankach wymaga stałego monitorowania kursu waluty. Trzeba być przygotowanym na wahania wysokości raty.

Aspekty prawne kredytów frankowych

Umowa kredytu frankowego podlega szczegółowej regulacji prawnej. Banki muszą przestrzegać rekomendacji KNF dotyczących kredytów walutowych. Kredytobiorca ma prawo do informacji o ryzyku walutowym.

Bank ma obowiązek przedstawić symulację rat przy różnych kursach franka. Klient musi otrzymać pisemną informację o ryzyku związanym z kredytem walutowym. Klauzule dotyczące sposobu ustalania kursu muszą być precyzyjne.

Kredytobiorca może wystąpić o unieważnienie umowy zawierającej klauzule abuzywne. Sądy coraz częściej orzekają na korzyść kredytobiorców w sprawach frankowych. Konsument ma prawo do wcześniejszej spłaty kredytu bez dodatkowych opłat.

Umowa musi jasno określać sposób ustalania kursu waluty. Bank nie może jednostronnie zmieniać zasad przewalutowania.

W przypadku problemów ze spłatą, kredytobiorca może wnioskować o wakacje kredytowe. Dostępna jest też opcja restrukturyzacji zadłużenia.

Przykładowe wyliczenia rat

Wysokość raty kredytu frankowego zależy od kilku zmiennych. Kluczowe znaczenie ma kurs CHF/PLN oraz stopa LIBOR.

Poniższe wyliczenia pokazują, jak zmienia się rata w zależności od kursu franka. Założenia: kredyt 300.000 CHF na 30 lat.

Przy kursie 4,50 PLN/CHF rata wynosi około 2.200 PLN. LIBOR na poziomie -0,75% skutkuje oprocentowaniem całkowitym około 2,25%. Miesięczne odsetki to około 500 PLN.

Wzrost kursu do 5,00 PLN/CHF zwiększa ratę do około 2.450 PLN. Kapitał do spłaty w przeliczeniu na złotówki rośnie o 150.000 PLN. Całkowity koszt kredytu wzrasta o około 90.000 PLN.

Przy kursie 4,00 PLN/CHF rata spada do około 1.950 PLN. Suma odsetek w całym okresie kredytowania zmniejsza się o około 70.000 PLN. Warto pamiętać o spreadzie walutowym, który dodatkowo zwiększa koszty.

Co warto wiedzieć przed wzięciem kredytu frankowego?

Kredyt we frankach wymaga spełnienia szeregu restrykcyjnych warunków. Niezbędne są wysokie dochody (minimum 10.000 zł netto), stabilne zatrudnienie oraz 20% wkładu własnego. Bank dokładnie weryfikuje zdolność kredytową i historię finansową wnioskodawcy.

Procedura uzyskania kredytu frankowego jest bardziej złożona niż w przypadku kredytu złotówkowego. Konieczne jest przygotowanie obszernej dokumentacji, włącznie z operatem szacunkowym nieruchomości i dodatkowymi zabezpieczeniami. Koszty okołokredytowe są wyższe ze względu na prowizje, ubezpieczenia i opłaty za przewalutowanie.

Najważniejszym aspektem kredytu frankowego jest ryzyko walutowe. Wahania kursu CHF/PLN mogą znacząco wpłynąć na wysokość rat i całkowitą kwotę do spłaty. Warto rozważyć zabezpieczenie w postaci ubezpieczenia od ryzyka walutowego lub transakcji forward.