Proces wykreślenia hipoteki z księgi wieczystej to ważny krok prawny po spłacie kredytu hipotecznego. Procedura wymaga złożenia odpowiedniego wniosku w sądzie wraz z kompletem dokumentów. Najważniejszym dokumentem jest oświadczenie od banku potwierdzające całkowitą spłatę zobowiązania. Cały proces rozpoczyna się od wypełnienia formularza KW-WPIS, który można pobrać ze strony Ministerstwa Sprawiedliwości lub otrzymać bezpośrednio w sądzie.

Kluczowe informacje:- Wniosek można złożyć tylko po całkowitej spłacie kredytu

- Wymagany jest formularz KW-WPIS i zgoda banku

- Opłatę sądową można uiścić online lub w kasie sądu

- Wniosek składa się w wydziale ksiąg wieczystych właściwego sądu rejonowego

- Wszystkie dokumenty muszą być kompletne i prawidłowo wypełnione

- W przypadku kilku właścicieli, wszyscy muszą podpisać wniosek

- Można złożyć wniosek osobiście lub wysłać pocztą

- W razie odmowy banku możliwe jest złożenie pozwu do sądu

Kiedy można złożyć wniosek o wykreślenie hipoteki?

Wniosek o wykreślenie hipoteki można złożyć wyłącznie po całkowitej spłacie kredytu hipotecznego. To kluczowy warunek, bez którego bank nie wyda zgody na usunięcie hipoteki po spłacie kredytu. Jest to pierwszy krok w procesie czyszczenia księgi wieczystej.

Zanim przystąpisz do wykreślenia hipoteki w sądzie, musisz uzyskać oficjalne oświadczenie od banku. Bank ma obowiązek wydać takie oświadczenie w ciągu 14 dni od spłaty ostatniej raty kredytu. Warto o nie wystąpić jak najszybciej.

Niezbędne dokumenty do wykreślenia hipoteki

Przygotowanie kompletu dokumentów do wykreślenia hipoteki to kluczowy element procesu. Każdy z nich musi być oryginalny lub poświadczony notarialnie.

- Formularz KW-WPIS - podstawowy dokument inicjujący procedurę wykreślenia

- Oświadczenie banku o spłacie zobowiązania - dokument potwierdzający brak zadłużenia

- Odpis z księgi wieczystej - nie starszy niż 3 miesiące

- Dowód opłaty sądowej - potwierdzenie przelewu lub wpłaty w kasie sądu

- Pełnomocnictwo - jeśli wniosek składa osoba upoważniona

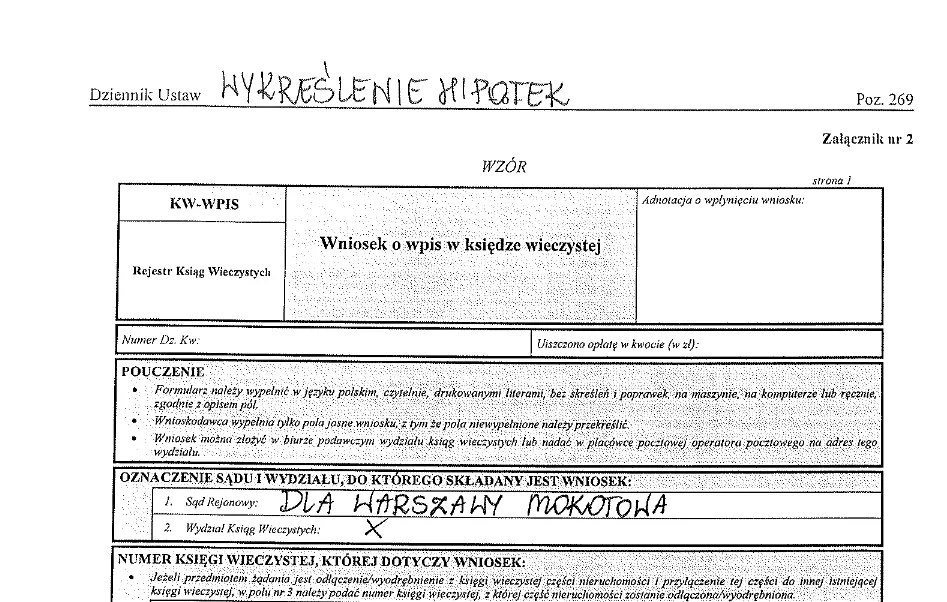

Formularz KW-WPIS - jak poprawnie wypełnić?

Prawidłowe wypełnienie wniosku o wykreślenie hipoteki formularz wymaga szczególnej uwagi. Każda sekcja ma swoje specyficzne wymagania.

| Nazwa sekcji | Co wpisać | Przykład | Najczęstsze błędy |

| Dane wnioskodawcy | Pełne dane osobowe | Jan Kowalski, ul. Kwiatowa 1/2, 00-001 Warszawa | Brak kodu pocztowego |

| Oznaczenie żądania | Cel wniosku | Wnoszę o wykreślenie hipoteki | Nieprecyzyjne określenie żądania |

| Numer księgi wieczystej | Pełny numer KW | WA1M/00123456/7 | Błędny format numeru |

| Załączniki | Lista dokumentów | 1. Oświadczenie banku, 2. Dowód opłaty | Pominięcie któregoś z dokumentów |

Opłaty za wykreślenie hipoteki

Podstawowa opłata za wykreślenie hipoteki z księgi wieczystej wynosi 100 złotych. Kwotę należy wpłacić na rachunek bankowy właściwego sądu rejonowego.

Opłatę można uiścić przelewem bankowym lub bezpośrednio w kasie sądu. Do wniosku należy dołączyć oryginał dowodu wpłaty.

Gdzie i jak złożyć dokumenty?

Jak złożyć wniosek o wykreślenie hipoteki? Masz trzy możliwości. Pierwsza to osobista wizyta w sądzie rejonowym właściwym dla położenia nieruchomości.

Druga opcja to wysłanie dokumentów pocztą poleconą. Warto zachować potwierdzenie nadania przesyłki.

Trzecia możliwość to złożenie wniosku przez platformę ePUAP. Ta metoda wymaga posiadania profilu zaufanego.

Czas oczekiwania na wykreślenie

Standardowy czas rozpatrzenia wniosku wynosi od 7 do 30 dni roboczych. Termin może się różnić w zależności od obłożenia sądu.

W przypadku braków formalnych sąd wezwie do ich uzupełnienia w terminie 7 dni. Dlatego tak ważne jest staranne przygotowanie dokumentów.

Co zrobić gdy bank odmawia wykreślenia hipoteki?

Wykreślenie hipoteki krok po kroku może się skomplikować, gdy bank odmawia wydania zgody. W takiej sytuacji pierwszym krokiem jest pisemne wezwanie banku do wydania oświadczenia. Wezwanie powinno zawierać dokumenty potwierdzające spłatę kredytu.

Jeśli bank nadal odmawia, można złożyć skargę do Rzecznika Finansowego. Jego interwencja często pomaga w rozwiązaniu problemu. Warto załączyć całą dotychczasową korespondencję z bankiem.

Ostatecznością jest złożenie pozwu do sądu o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. W pozwie należy dokładnie opisać sytuację i dołączyć wszystkie dowody spłaty kredytu. Sąd może nakazać bankowi wydanie stosownego oświadczenia.

Najczęstsze błędy przy składaniu wniosku

Uniknięcie typowych pomyłek zwiększy szanse na szybkie rozpatrzenie sprawy.

- Niekompletna dokumentacja - brak któregokolwiek z wymaganych dokumentów

- Błędne wypełnienie formularza KW-WPIS - szczególnie w sekcji żądania

- Nieaktualne dokumenty - zwłaszcza odpis z księgi wieczystej

- Brak potwierdzenia opłaty sądowej - lub niewłaściwa kwota

- Złożenie wniosku w niewłaściwym sądzie - musi być właściwy dla lokalizacji nieruchomości

- Nieprawidłowe oznaczenie hipoteki do wykreślenia - niezgodne z księgą wieczystą

Po wykreśleniu hipoteki - co dalej?

Po otrzymaniu zawiadomienia o wykreśleniu hipoteki z księgi wieczystej warto zamówić nowy odpis. Będzie on potrzebny przy ewentualnej sprzedaży nieruchomości.

Należy także zachować wszystkie dokumenty związane z wykreśleniem hipoteki. Mogą być przydatne w przyszłości, szczególnie przy ubieganiu się o kolejny kredyt.

Kluczowe etapy wykreślenia hipoteki - co musisz wiedzieć?

Wykreślenie hipoteki z księgi wieczystej to proces wymagający starannego przygotowania dokumentacji i przestrzegania procedur sądowych. Najważniejsze jest uzyskanie zgody banku i prawidłowe wypełnienie formularza KW-WPIS.

Cała procedura rozpoczyna się od wpłaty opłaty sądowej w wysokości 100 zł i skompletowania niezbędnych dokumentów. Wniosek można złożyć osobiście, wysłać pocztą lub przez ePUAP do właściwego sądu rejonowego.

W przypadku problemów z uzyskaniem zgody banku, masz prawo złożyć skargę do Rzecznika Finansowego lub skierować sprawę do sądu. Pamiętaj o zachowaniu kopii wszystkich dokumentów - będą potrzebne przy ewentualnej sprzedaży nieruchomości lub ubieganiu się o kolejny kredyt.

Cały proces wykreślenia hipoteki trwa zwykle od 7 do 30 dni roboczych, pod warunkiem że dokumentacja jest kompletna i prawidłowo przygotowana. To ostatni krok w procesie zamknięcia zobowiązania kredytowego.