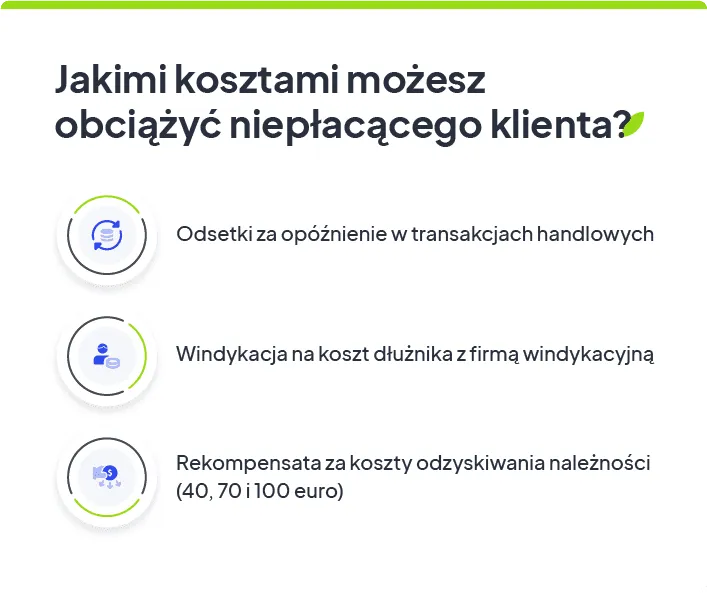

Firmy windykacyjne mają ustawowe prawo do naliczania odsetek od niespłaconych długów. Podstawą prawną jest artykuł 481 Kodeksu cywilnego. Odsetki naliczane są w przypadku braku terminowej spłaty zobowiązania.

W sytuacji, gdy umowa nie określa wysokości odsetek, stosuje się odsetki ustawowe. Ich wysokość to suma stopy referencyjnej NBP (6,75%) i dodatkowych 5,5 punktu procentowego. Maksymalna wysokość odsetek nie może przekroczyć podwójnej wartości odsetek ustawowych.

Kluczowe informacje:- Naliczanie odsetek jest zgodne z prawem i służy jako rekompensata dla wierzyciela

- Wysokość odsetek ustawowych = stopa referencyjna NBP + 5,5 punktu procentowego

- Odsetki motywują dłużników do szybszej spłaty zadłużenia

- Istnieje górny limit naliczanych odsetek (dwukrotność odsetek ustawowych)

- Terminowa spłata pozwala uniknąć dodatkowych kosztów

- Komunikacja z wierzycielem może pomóc w uniknięciu narastania odsetek

Czy firma windykacyjna może naliczać odsetki?

Firma windykacyjna może naliczać odsetki od zaległego długu na podstawie przepisów prawa. Podstawą prawną jest artykuł 481 Kodeksu cywilnego, który reguluje zasady naliczania odsetek za opóźnienie. Każdy wierzyciel ma prawo domagać się rekompensaty za czas, w którym nie mógł korzystać ze swoich pieniędzy.

Naliczanie odsetek przez firmę windykacyjną jest zgodne z prawem, gdy dług jest wymagalny. Wierzyciel musi jednak udowodnić zasadność roszczenia i wysokość naliczonych odsetek. Dokumentem potwierdzającym może być umowa, faktura lub prawomocny wyrok sądu.

Jakie odsetki może naliczać firma windykacyjna?

Odsetki od długu windykacyjnego mogą być naliczane według trzech stawek: ustawowych, maksymalnych lub umownych. Wysokość odsetek ustawowych stanowi sumę stopy referencyjnej NBP (6,75%) i 5,5 punktu procentowego. Windykacja może naliczać odsetki w wysokości określonej w umowie, o ile nie przekraczają one wartości maksymalnych.

| Rodzaj odsetek | Wysokość | Podstawa prawna |

| Ustawowe | Stopa ref. NBP + 5,5 pp | Art. 481 KC |

| Maksymalne | Dwukrotność odsetek ustawowych | Art. 481 § 21 KC |

| Umowne | Według umowy | Art. 359 KC |

Maksymalna wysokość odsetek windykacyjnych

Wysokość odsetek windykacyjnych nie może przekroczyć dwukrotności odsetek ustawowych. Stanowi to zabezpieczenie przed nadmiernym obciążeniem dłużnika.

Przekroczenie dozwolonego limitu odsetek jest niezgodne z prawem. W takiej sytuacji dłużnik może zakwestionować naliczone odsetki i żądać ich obniżenia do poziomu zgodnego z przepisami.

Sposób obliczania odsetek przez firmy windykacyjne

Odsetki za opóźnienie w spłacie długu obliczane są według ściśle określonych zasad. Firma windykacyjna musi uwzględnić kwotę zadłużenia, okres przeterminowania oraz obowiązującą stopę procentową. Kluczowe znaczenie ma data wymagalności długu.

- Ustalenie kwoty głównej zadłużenia

- Określenie okresu przeterminowania w dniach

- Zastosowanie właściwej stopy procentowej

- Wyliczenie dziennej stawki odsetek

Od czego zależy wysokość naliczanych odsetek?

Prawo windykacji do naliczania odsetek jest uzależnione od kilku czynników. Podstawowe znaczenie ma wysokość zadłużenia i czas opóźnienia.

Ważnym elementem jest rodzaj zawartej umowy i zapisane w niej warunki. Kluczowa jest również aktualna wysokość stopy referencyjnej NBP.

Na finalną kwotę wpływa także sposób naliczania odsetek. Mogą być one naliczane w sposób prosty lub składany.

W jakich sytuacjach windykator nie może naliczać odsetek?

Czy windykator może doliczyć odsetki? Nie zawsze. Istnieją sytuacje, w których naliczanie odsetek jest niedopuszczalne. Szczególnie dotyczy to przypadków przedawnienia roszczenia.

Firma windykacyjna nie może również naliczać odsetek, gdy dług został już spłacony lub umorzony. Brak podstawy prawnej do naliczania odsetek występuje także przy nieudokumentowanym długu.

- Przedawnienie roszczenia głównego

- Brak właściwej dokumentacji długu

- Wcześniejsze umorzenie należności

- Ogłoszenie upadłości konsumenckiej

- Spłata całości zadłużenia

Możliwości negocjacji wysokości odsetek z firmą windykacyjną

Odsetki od długu windykacyjnego często podlegają negocjacjom. Warto podjąć rozmowy z windykatorem, szczególnie gdy mamy trudną sytuację finansową.

Firmy windykacyjne są zwykle otwarte na ugodowe rozwiązania. Możliwe jest rozłożenie spłaty na raty lub częściowe umorzenie odsetek.

Kluczem do skutecznych negocjacji jest przedstawienie realnego planu spłaty. Warto przygotować propozycję, która będzie korzystna dla obu stron.

Dokumenty potrzebne do negocjacji odsetek

Do negocjacji z windykatorem potrzebne są dokumenty potwierdzające naszą sytuację finansową. Należą do nich zaświadczenia o dochodach, wyciągi bankowe oraz dokumentacja wydatków.

Warto również przygotować historię dotychczasowych spłat zadłużenia. Pomocne będą także dokumenty potwierdzające trudną sytuację życiową.

Prawa dłużnika podczas naliczania odsetek

Dłużnik ma prawo do pełnej informacji o sposobie naliczania odsetek. Naliczanie odsetek przez firmę windykacyjną musi być transparentne i zgodne z przepisami.

Każdy dłużnik może żądać szczegółowego wyliczenia należności. Firma windykacyjna ma obowiązek przedstawić podstawę prawną swoich działań i dokładną kalkulację odsetek.

W przypadku wątpliwości co do prawidłowości naliczonych odsetek, dłużnik może złożyć reklamację. Ma również prawo do skorzystania z pomocy prawnej i zgłoszenia sprawy do UOKiK lub Rzecznika Finansowego.

Kluczowe zasady naliczania odsetek przez firmy windykacyjne

Firmy windykacyjne mają prawo naliczać odsetki od zaległego długu na podstawie art. 481 Kodeksu cywilnego. Wysokość odsetek nie może jednak przekroczyć dwukrotności odsetek ustawowych, które składają się ze stopy referencyjnej NBP i dodatkowych 5,5 punktu procentowego.

Dłużnik ma szereg praw podczas procesu windykacji. Może negocjować wysokość odsetek, żądać szczegółowego wyliczenia należności oraz kwestionować nieprawidłowo naliczone odsetki. Kluczowa jest dobra komunikacja z windykatorem i zachowanie wszystkich dokumentów związanych z zadłużeniem.W określonych sytuacjach, takich jak przedawnienie roszczenia czy brak właściwej dokumentacji, windykator nie ma prawa naliczać odsetek. Warto znać swoje prawa i w razie wątpliwości korzystać z pomocy instytucji chroniących konsumentów, takich jak UOKiK czy Rzecznik Finansowy.