Kredyty frankowe były jednym z najpopularniejszych produktów finansowych w Polsce w latach 2003-2013. Były oferowane w dwóch głównych wariantach: indeksowanym i denominowanym. Pierwszy typ oznaczał wypłatę w złotówkach i przeliczanie rat na franki, drugi - kwotę kredytu wyrażoną we frankach ze spłatą w złotych.

Obecnie około 500 tysięcy Polaków posiada aktywne kredyty frankowe. Ze względu na znaczne wahania kursu franka szwajcarskiego, wielu kredytobiorców zmaga się z wysokimi ratami i problemami finansowymi. Sytuacja ta doprowadziła do licznych sporów sądowych między bankami a kredytobiorcami, którzy wskazują na brak odpowiedniej informacji o ryzyku i obecność niedozwolonych klauzul w umowach. Najważniejsze informacje:- Kredyty frankowe były popularne w latach 2003-2013

- Istnieją dwa typy kredytów: indeksowane i denominowane

- Około 500 tysięcy aktywnych kredytów frankowych w Polsce

- Wzrost kursu franka spowodował znaczny wzrost rat kredytowych

- Wiele umów zawiera klauzule abuzywne

- Kredytobiorcy mogą starać się o unieważnienie umowy lub "odfrankowienie"

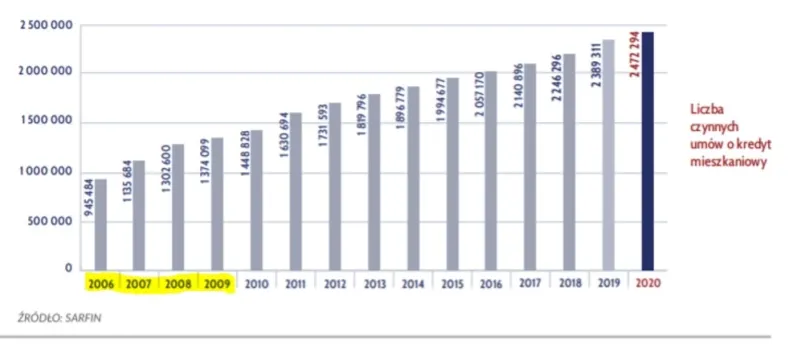

Aktualna liczba kredytów frankowych w Polsce

W Polsce aktualnie istnieje ile jest kredytów we frankach - około 500 tysięcy aktywnych umów kredytowych w CHF. Liczba kredytów frankowych w Polsce stanowi znaczącą część wszystkich kredytów hipotecznych. Banki regularnie raportują do KNF dane o liczbie osób z kredytem we frankach, co pozwala na dokładne monitorowanie sytuacji.

Według najnowszych statystyk kredytów frankowych, zobowiązania te koncentrują się głównie w największych bankach. Ilu kredytobiorców frankowych jest w Polsce? Największa grupa znajduje się w PKO BP, mBanku oraz Banku Millennium.

Warto zaznaczyć, że ilość aktywnych kredytów CHF systematycznie spada. Przyczyniają się do tego zarówno naturalne spłaty, jak i rosnąca liczba wyroków sądowych unieważniających umowy.

| Rodzaj kredytu | Liczba umów |

| Kredyty złotowe | 2,3 mln |

| Kredyty frankowe | 500 tys. |

Udział kredytów frankowych w rynku kredytów hipotecznych

Kredyty frankowe stanowią obecnie około 20% wszystkich kredytów hipotecznych w Polsce. To znaczący spadek w porównaniu do okresu szczytu ich popularności, kiedy stanowiły nawet 40% portfela.

W ujęciu wartościowym, ze względu na wzrost kursu franka, kredyty CHF nadal stanowią istotną część portfela kredytowego banków.

- Kredyty złotowe - 75%

- Kredyty frankowe - 20%

- Kredyty w euro - 3%

- Kredyty w innych walutach - 1%

- Kredyty mieszane - 1%

Jak zmieniała się liczba kredytów we frankach na przestrzeni lat

Szczyt popularności kredytów frankowych przypadł na lata 2005-2008. W tym okresie banki udzieliły ponad 200 tysięcy nowych kredytów rocznie. Boom na kredyty CHF zakończył się w 2012 roku.

Od 2013 roku liczba kredytów frankowych w Polsce systematycznie spada. Wpływ na to miały rekomendacje KNF ograniczające udzielanie kredytów walutowych oraz rosnąca świadomość ryzyka kursowego.

Obecnie ile jest kredytów we frankach zmniejsza się o około 30-40 tysięcy rocznie. Ten trend przyspiesza ze względu na rosnącą liczbę unieważnionych umów w sądach.

Ile kredytów frankowych zostało już spłaconych

Ile Polaków ma kredyt we frankach spłacony? Szacuje się, że około 200 tysięcy kredytów zostało już całkowicie spłaconych. Większość z nich to efekt naturalnego zakończenia umowy.

Znacząca część kredytobiorców zdecydowała się na wcześniejszą spłatę, szczególnie w okresach osłabienia złotego. Niektórzy skorzystali z programów pomocowych oferowanych przez banki.

Wartość pozostałych do spłaty kredytów CHF

Łączna wartość pozostałych do spłaty kredytów frankowych wynosi około 100 miliardów złotych. To znacząca kwota, biorąc pod uwagę, że pierwotnie było to około 70 miliardów.

Średnia wartość pojedynczego kredytu frankowego pozostałego do spłaty to około 200 tysięcy złotych. Wzrost tej kwoty wynika głównie ze zmian kursu walutowego.

| Województwo | Średnia wartość do spłaty (PLN) |

| Mazowieckie | 250 000 |

| Pozostałe | 180 000 |

Profil kredytobiorcy frankowego

Typowy kredytobiorca frankowy to osoba w wieku 40-50 lat, mieszkająca w dużym mieście. Najczęściej zaciągał kredyt w latach 2005-2008.

Statystyczny frankowicz ma wyższe wykształcenie i zarabia powyżej średniej krajowej. Kredyt zaciągnął na zakup pierwszego mieszkania lub domu.

Większość kredytobiorców frankowych to osoby, które wzięły kredyt na okres 25-30 lat. Średnia wysokość zaciągniętego kredytu wynosiła 200-300 tysięcy złotych.

Co dzieje się z kredytami frankowymi

Aktualnie większość kredytów frankowych jest przedmiotem sporów sądowych. Banki coraz częściej przegrywają sprawy w sądach.

Wzrasta liczba ugód zawieranych między bankami a kredytobiorcami. Główne warunki ugód to przewalutowanie kredytu na złotówki po kursie z dnia udzielenia.

Część kredytobiorców decyduje się na kontynuowanie spłaty w CHF. Dotyczy to głównie osób, którym zostało niewiele rat do końca kredytu.

Szacuje się, że w ciągu najbliższych 5 lat liczba aktywnych kredytów frankowych może spaść do około 200 tysięcy.

Kredyty frankowe - od boomu do problemów prawnych

W Polsce obecnie funkcjonuje około 500 tysięcy aktywnych kredytów frankowych, które stanowią blisko 20% wszystkich kredytów hipotecznych. Ich liczba systematycznie spada dzięki naturalnym spłatom, ugodom bankowym i wyrokom sądowym.

Typowy kredytobiorca to osoba w wieku 40-50 lat, z wyższym wykształceniem, mieszkająca w dużym mieście. Przeciętna wartość pozostała do spłaty to około 200 tysięcy złotych, choć kwota ta jest wyższa w województwie mazowieckim.

Przyszłość kredytów frankowych stoi pod znakiem postępowań sądowych i ugód z bankami. Szacuje się, że w ciągu najbliższych 5 lat ich liczba może spaść nawet o 60%, osiągając poziom około 200 tysięcy aktywnych umów.