Spłata chwilówek może być trudnym wyzwaniem, szczególnie gdy borykasz się z problemami finansowymi. Skuteczna spłata wymaga odpowiedniego planu działania i systematycznego podejścia. Jest to możliwe nawet w sytuacji utraty zdolności kredytowej. Kluczem do sukcesu jest szybkie działanie i właściwe zarządzanie dostępnymi środkami.

Problem z chwilówkami dotyka wielu Polaków. Najważniejsze to nie wpadać w panikę i podjąć konkretne kroki. Istnieje kilka sprawdzonych metod, które pomogą Ci wyjść z trudnej sytuacji finansowej. Uporządkowanie swoich zobowiązań i stworzenie planu spłaty to pierwszy krok do odzyskania stabilności finansowej.

Kluczowe informacje:- Szybkie działanie zwiększa szanse na pozytywne rozwiązanie problemu

- Uporządkowanie i spisanie wszystkich zobowiązań jest niezbędne

- Można negocjować warunki spłaty z pożyczkodawcami

- Konsolidacja może być dobrym rozwiązaniem przy dobrej zdolności kredytowej

- Dodatkowe źródła dochodu znacząco pomagają w spłacie zobowiązań

- Unikanie zaciągania kolejnych chwilówek jest kluczowe

- Komunikacja z wierzycielami jest lepsza niż unikanie kontaktu

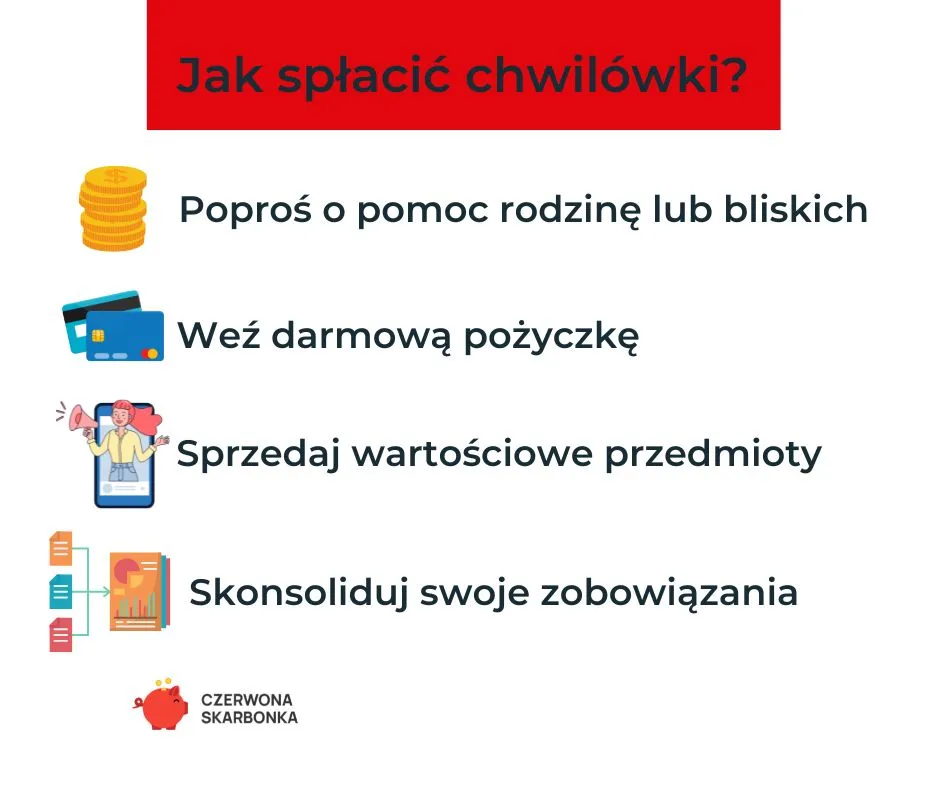

- Wsparcie rodziny może być cennym źródłem pomocy

Twoje obecne zadłużenie z chwilówek - pierwszy krok do wolności finansowej

Jak spłacić chwilówki? Zacznij od dokładnego spisania wszystkich zobowiązań. Precyzyjna analiza zadłużenia pozwoli Ci zobaczyć pełen obraz sytuacji i zaplanować kolejne kroki.

Wiedza o całkowitym zadłużeniu to fundament skutecznej spłaty chwilówek. Systematyczne podejście do analizy długów pomoże uniknąć przykrych niespodzianek. Dzięki temu będziesz mógł skutecznie zaplanować proces wychodzenia z zadłużenia.

Sposoby na spłatę chwilówek wymagają dokładnego przeanalizowania każdej pożyczki. Stwórz elektroniczną lub papierową kartotekę swoich zobowiązań. Regularne monitorowanie spłat pomoże Ci utrzymać kontrolę nad sytuacją.

- Aktualne kwoty zadłużenia dla każdej chwilówki

- Terminy spłaty poszczególnych zobowiązań

- Wysokość odsetek i RRSO

- Kary za opóźnienia w spłacie

- Szczegółowe warunki wcześniejszej spłaty

Negocjacje z firmami pożyczkowymi - skuteczne metody na zmniejszenie rat

Pomoc w spłacie chwilówek często zaczyna się od rozmowy z pożyczkodawcą. Przygotuj dokładne zestawienie swoich dochodów i możliwości spłaty. Warto przed rozmową przeanalizować różne scenariusze negocjacji.

Firmy pożyczkowe często są skłonne do ustępstw wobec osób wykazujących chęć spłaty. Spokojnie przedstaw swoją sytuację i zaproponuj konkretne rozwiązania. Pamiętaj, że firmom bardziej zależy na odzyskaniu pieniędzy niż na windykacji.

| Rodzaj ustępstwa | Korzyści dla dłużnika |

| Wydłużenie terminu spłaty | Niższa miesięczna rata |

| Zmniejszenie odsetek | Niższe całkowite koszty |

| Zawieszenie spłaty | Czasowa ulga w spłacie |

Ugoda z wierzycielem - co możesz zyskać?

Zawarcie ugody to jeden z najskuteczniejszych sposobów na spłatę chwilówek. Wierzyciel często zgadza się na korzystniejsze warunki spłaty, widząc Twoją determinację.

Proces ugody rozpoczyna się od złożenia oficjalnego wniosku. Dokument powinien zawierać Twoją propozycję nowego harmonogramu spłat.

Ugoda może obejmować zmniejszenie wysokości odsetek karnych. Warto negocjować także możliwość czasowego zawieszenia spłat.

Podpisana ugoda jest wiążąca dla obu stron. Jej przestrzeganie buduje Twoją wiarygodność jako dłużnika.

Konsolidacja chwilówek - sposób na jedną, niższą ratę

Jak wyjść z chwilówek? Konsolidacja to połączenie wszystkich zobowiązań w jeden kredyt. Dzięki temu zamiast kilku rat miesięcznie, płacisz tylko jedną. Konsolidacja często wiąże się z niższym całkowitym kosztem kredytu.

Banki oferują różne warunki kredytów konsolidacyjnych. Kluczowe znaczenie ma Twoja zdolność kredytowa. Warto porównać oferty kilku instytucji.

Proces konsolidacji wymaga przygotowania odpowiedniej dokumentacji. Zbierz wszystkie umowy pożyczkowe. Przygotuj także zaświadczenia o dochodach.

Skąd wziąć pieniądze na spłatę chwilówek?

Jak poradzić sobie z chwilówkami wymaga często znalezienia dodatkowych źródeł finansowania. Kluczem jest systematyczne odkładanie nawet niewielkich kwot.

Warto rozważyć różne opcje pozyskania dodatkowych środków. Pamiętaj, że każda dodatkowa złotówka przybliża Cię do wolności finansowej.

Dodatkowe źródła dochodu

Praca dodatkowa w weekendy może przynieść nawet 1000-1500 zł miesięcznie. Popularne opcje to korepetycje lub praca w gastronomii.

Sprzedaż usług online staje się coraz popularniejszą formą dorabiania. Możesz wykorzystać swoje umiejętności w zakresie grafiki, pisania czy tłumaczeń.

Platformy freelancerskie oferują elastyczne możliwości zarobku. Znajdziesz tam zlecenia dopasowane do Twoich możliwości czasowych.

Sprzedaż zbędnego majątku

Przejrzyj dokładnie swoje rzeczy i zastanów się, co możesz sprzedać. Elektronika, ubrania czy sprzęt sportowy często zalegają nieużywane. Popularne platformy sprzedażowe pozwalają szybko dotrzeć do potencjalnych kupców.

Sprzedaż używanych przedmiotów może przynieść nawet kilka tysięcy złotych. Zwróć szczególną uwagę na rzeczy markowe i kolekcjonerskie. Zadbaj o profesjonalne zdjęcia i dokładne opisy sprzedawanych przedmiotów.

Zarządzanie domowym budżetem podczas spłaty zadłużenia

Metody spłaty chwilówek wymagają dobrego zarządzania budżetem. Zacznij od spisywania wszystkich wydatków przez minimum 30 dni. Kategoryzuj wydatki, aby łatwiej znaleźć obszary do optymalizacji.

Stwórz realistyczny plan oszczędności uwzględniający Twoje możliwości. Ustal priorytety w wydatkach. Zrezygnuj z zakupów impulsywnych.

Wykorzystaj aplikacje do zarządzania budżetem domowym. Monitoruj swoje postępy w oszczędzaniu. Nagradzaj się za osiągnięcie celów oszczędnościowych.

- Zakupy spożywcze planuj z wyprzedzeniem i rób je z listą

- Zrezygnuj z subskrypcji i zbędnych abonamentów

- Ogranicz wydatki na rozrywkę do 200-300 zł miesięcznie

- Korzystaj z promocji i programów lojalnościowych

- Gotuj posiłki w domu zamiast zamawiać jedzenie

- Rozważ tańsze alternatywy dla obecnych usług (telefon, internet)

Spirala zadłużenia - dlaczego nie brać kolejnych chwilówek?

Jak wydostać się z chwilówek? Na pewno nie przez zaciąganie kolejnych zobowiązań. Każda nowa chwilówka to dodatkowe koszty i ryzyko.

Spirala zadłużenia zaczyna się niewinnie. Jedna pożyczka prowadzi do następnej.

Koszty kolejnych chwilówek rosną geometrycznie. Wysokie odsetki szybko przekraczają kwotę pierwotnego zobowiązania.

Wyjście z długów wymaga przerwania tego błędnego koła. Skup się na spłacie obecnych zobowiązań.

Konsekwencje niepłacenia chwilówek

Ignorowanie problemu z spłatą chwilówek prowadzi do poważnych konsekwencji. Firmy pożyczkowe szybko rozpoczynają proces windykacji. Twoje dane trafią do rejestru dłużników.

Windykacja generuje dodatkowe koszty i stres. Firma może skierować sprawę do sądu. Postępowanie sądowe kończy się nakazem zapłaty.

Komornik ma szerokie uprawnienia do egzekucji długu. Może zająć wynagrodzenie, konto bankowe lub majątek. Warto tego uniknąć poprzez aktywne działanie.

| Etap windykacji | Skutki dla dłużnika |

| Windykacja polubowna | Wezwania do zapłaty, telefony, dodatkowe opłaty |

| Postępowanie sądowe | Nakaz zapłaty, koszty sądowe, wpis do BIK |

| Egzekucja komornicza | Zajęcie pensji, konta, możliwość licytacji majątku |

Skuteczne wyjście z chwilówek - od czego zacząć działanie?

Spłata chwilówek wymaga systematycznego działania i dobrego planu. Kluczem do sukcesu jest dokładna analiza zadłużenia i szybkie podjęcie kroków naprawczych. Pamiętaj, że odkładanie problemu na później tylko pogarsza sytuację.

Najskuteczniejsze metody wyjścia z chwilówek to połączenie kilku strategii. Zacznij od negocjacji z wierzycielami, rozważ konsolidację zobowiązań i zadbaj o dodatkowe źródła dochodu. Systematyczne działanie i konsekwencja w realizacji planu to podstawa sukcesu.

Pamiętaj, że wyjście z zadłużenia jest procesem, który wymaga czasu i cierpliwości. Unikaj pokusy zaciągania kolejnych pożyczek i skup się na systematycznej spłacie obecnych zobowiązań. Dobre zarządzanie budżetem domowym i determinacja w dążeniu do celu pozwolą Ci odzyskać stabilność finansową.