Wykreślenie hipoteki to ważny proces prawny, który następuje po całkowitej spłacie kredytu hipotecznego. Można go rozpocząć dopiero po uregulowaniu wszystkich zobowiązań wobec banku. To formalny wymóg, który pozwala na usunięcie obciążenia z księgi wieczystej nieruchomości.

Proces wymaga złożenia odpowiednich dokumentów w sądzie rejonowym. Najważniejszym z nich jest kwit mazalny - dokument od banku potwierdzający spłatę kredytu. Bez niego nie można rozpocząć procedury. Koszt wykreślenia hipoteki to 100 zł.

Najważniejsze informacje:- Hipotekę można wykreślić po całkowitej spłacie kredytu

- Wymagana jest pisemna zgoda banku (kwit mazalny)

- Wniosek składa się w sądzie rejonowym właściwym dla nieruchomości

- Procedura wymaga wypełnienia formularza KW-WPIS

- Opłata za wykreślenie wynosi 100 zł

- Wniosek muszą podpisać wszyscy właściciele nieruchomości

Kiedy można wykreślić hipotekę?

Wykreślenie hipoteki po spłacie kredytu jest możliwe dopiero po całkowitej spłacie zobowiązania wobec banku. To kluczowy warunek, bez którego nie rozpoczniemy procesu usunięcia hipoteki z księgi wieczystej.

Procedurę wykreślenia hipoteki z KW po spłacie możemy też rozpocząć w przypadku umorzenia długu przez bank lub przy sprzedaży nieruchomości. W tym drugim przypadku nowy właściciel będzie musiał uzyskać wykreślenie starej hipoteki.

Niezbędne dokumenty do wykreślenia hipoteki

Dokumenty do wykreślenia hipoteki muszą być kompletne i prawidłowo wypełnione. Bank wymaga określonego zestawu dokumentów, które należy złożyć w odpowiedniej kolejności.

- Kwit mazalny - zaświadczenie z banku potwierdzające spłatę kredytu, podpisane przez upoważnione osoby

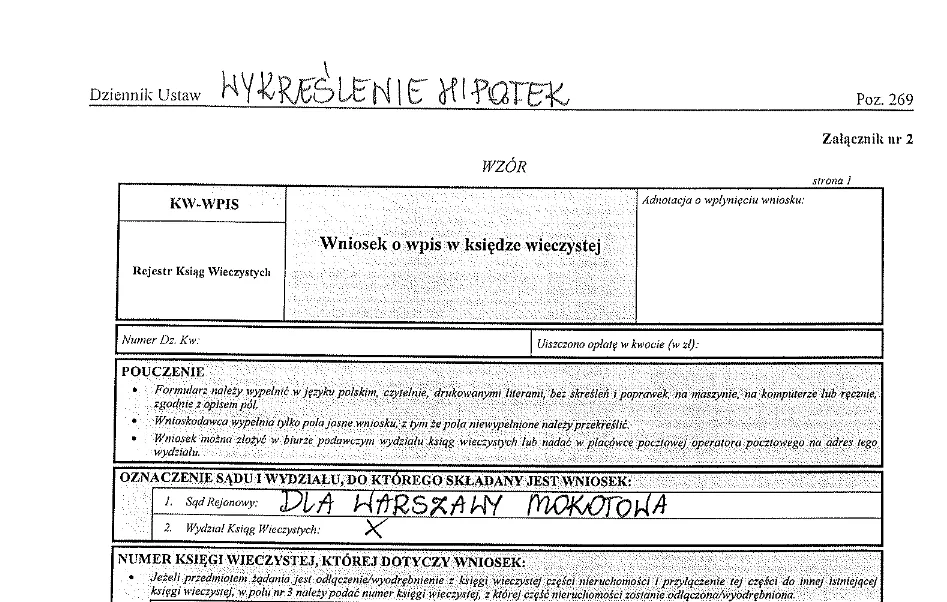

- Formularz KW-WPIS - wniosek o wykreślenie hipoteki dostępny w sądzie lub online

- Potwierdzenie opłaty sądowej - dowód wpłaty 100 zł za przeprowadzenie procedury

Czytaj więcej: Jak wypisać bank z hipoteki - prosty poradnik krok po kroku w 4 etapach

Jak uzyskać zgodę banku na wykreślenie hipoteki?

Po spłacie kredytu należy złożyć w banku wniosek o wydanie zaświadczenia o spłacie zobowiązania. Bank ma 14 dni na przygotowanie dokumentu potwierdzającego całkowitą spłatę.

Kwit mazalny odbieramy osobiście w oddziale lub otrzymujemy pocztą. Warto wcześniej ustalić z doradcą preferowaną formę dostarczenia dokumentu.

Zaświadczenie musi zawierać zgodę na wykreślenie hipoteki oraz być podpisane przez osoby upoważnione do reprezentowania banku. Sprawdźmy dokładnie wszystkie pieczątki i podpisy.

Koszty wykreślenia hipoteki z księgi wieczystej

| Opłata sądowa za wykreślenie | 100 zł |

| Opłata za wydanie zaświadczenia bankowego | 0-50 zł |

| Ewentualne koszty notarialne | 200-300 zł |

Podstawowym kosztem jest opłata sądowa w wysokości 100 zł. Niektóre banki pobierają dodatkowo opłatę za wydanie zaświadczenia. W przypadku konieczności poświadczenia dokumentów, dochodzą koszty notarialne.

Wypełnianie wniosku KW-WPIS

Formularz KW-WPIS można pobrać ze strony Ministerstwa Sprawiedliwości lub otrzymać w sądzie. Jest to standardowy dokument, który wymaga dokładnego wypełnienia wszystkich pól.

Przy wypełnianiu zwróćmy szczególną uwagę na dane identyfikacyjne hipoteki oraz numer księgi wieczystej. Każdy błąd może skutkować odrzuceniem wniosku.

- Dane sądu rejonowego właściwego dla nieruchomości

- Numer księgi wieczystej

- Dane wnioskodawcy (właściciela nieruchomości)

- Informacje o hipotece do wykreślenia

- Dane banku (uczestnika postępowania)

Gdzie złożyć dokumenty?

Wniosek składamy w wydziale ksiąg wieczystych sądu rejonowego właściwego dla lokalizacji nieruchomości. Możemy to zrobić osobiście lub wysłać pocztą.

Dokumenty można również złożyć przez internet poprzez Portal Ksiąg Wieczystych. W tym przypadku potrzebujemy profilu zaufanego lub podpisu elektronicznego.

Kto musi podpisać wniosek o wykreślenie hipoteki?

Co zrobić po spłacie kredytu hipotecznego w kwestii podpisów? Wniosek muszą podpisać wszyscy właściciele nieruchomości wymienieni w księdze wieczystej. Jeśli nieruchomość należy do małżonków, wymagane są podpisy obojga. W przypadku współwłasności, potrzebujemy podpisów wszystkich współwłaścicieli.

Czas oczekiwania na wykreślenie hipoteki

Standardowy czas rozpatrzenia wniosku przez sąd wynosi od 7 do 30 dni. Termin może się różnić w zależności od obłożenia sądu.

O dokonaniu wpisu w księdze wieczystej sąd zawiadamia wszystkie strony postępowania. Zawiadomienie otrzymamy pocztą.

Co zrobić gdy bank przestał istnieć?

W przypadku gdy bank został zlikwidowany lub przejęty, należy skontaktować się z jego następcą prawnym. Informację o następcy możemy znaleźć w KRS lub uzyskać w KNF.

Jeśli nie ma następcy prawnego, pomocą służy Bank Gospodarstwa Krajowego. BGK może wydać odpowiednie zaświadczenie zastępujące zgodę nieistniejącego banku.

W szczególnie trudnych przypadkach możemy zwrócić się do sądu o zgodę na wykreślenie hipoteki. Będzie to wymagało przedstawienia dodatkowych dokumentów potwierdzających spłatę kredytu.

Konsekwencje braku wykreślenia hipoteki

Niewykreślona hipoteka może znacząco utrudnić sprzedaż nieruchomości. Potencjalni kupujący mogą mieć problem z uzyskaniem własnego kredytu hipotecznego, a banki często odmawiają finansowania nieruchomości z aktywną hipoteką. Dodatkowo, niewykreślona hipoteka może komplikować sprawy spadkowe.

Brak wykreślenia hipoteki może też utrudnić zaciągnięcie nowego kredytu. Banki sprawdzają księgi wieczyste i mogą odmówić kredytu, jeśli zobaczą niewykreśloną hipotekę. Warto pamiętać, że same spłacenie kredytu nie powoduje automatycznego wykreślenia hipoteki z księgi wieczystej.

Krok po kroku do wykreślenia hipoteki

Wykreślenie hipoteki po spłacie kredytu to procedura wymagająca złożenia kompletu dokumentów w sądzie. Najważniejsze elementy to uzyskanie kwitu mazalnego z banku oraz prawidłowe wypełnienie wniosku KW-WPIS. Cały proces kosztuje 100 zł opłaty sądowej.

Dokumenty składamy w wydziale ksiąg wieczystych właściwego sądu rejonowego. Usunięcie hipoteki z księgi wieczystej trwa zwykle od 7 do 30 dni. Pamiętajmy, że wniosek muszą podpisać wszyscy właściciele nieruchomości.

W przypadku problemów z uzyskaniem zgody banku, na przykład gdy przestał istnieć, możemy skorzystać z pomocy Banku Gospodarstwa Krajowego. Wykreślenie hipoteki z KW po spłacie jest konieczne, aby uniknąć przyszłych komplikacji przy sprzedaży nieruchomości lub zaciąganiu nowych kredytów.