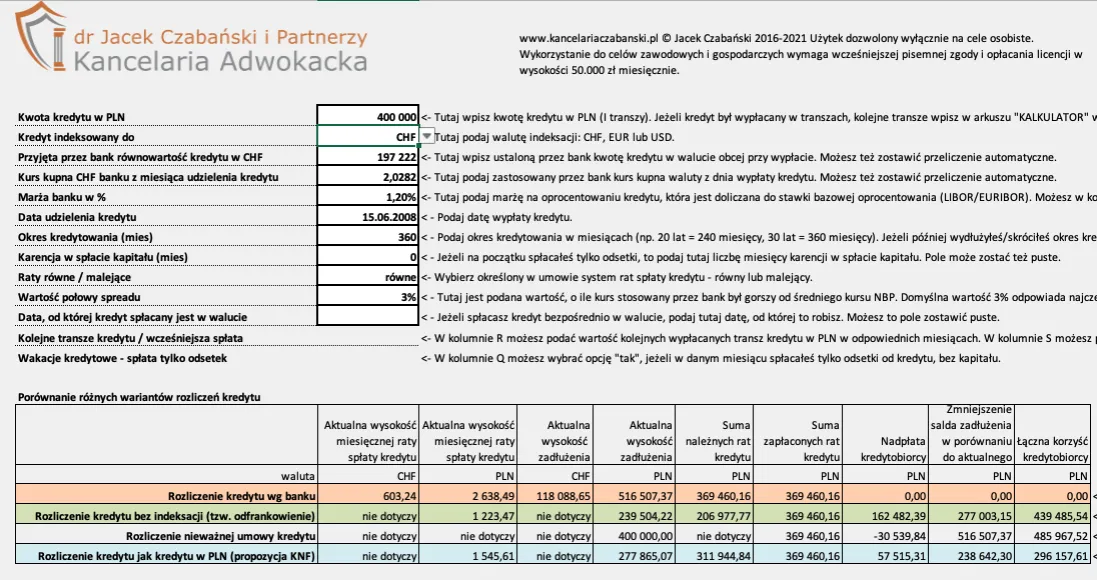

Kredyty frankowe to produkty finansowe, które były szczególnie popularne w Polsce między 2005 a 2010 rokiem. Głównym problemem tych kredytów jest ich powiązanie z kursem franka szwajcarskiego (CHF). Kiedy frank gwałtownie wzrósł wobec złotego, raty kredytów znacząco się zwiększyły.

Występują dwa rodzaje kredytów frankowych: indeksowane, gdzie kwota w złotych jest przeliczana na franki według kursu banku, oraz denominowane, gdzie kwota od początku jest wyrażona w CHF. Ta różnica ma istotne znaczenie przy spłacie i ewentualnych postępowaniach sądowych.

Obecnie wielu kredytobiorców zmaga się z wysokimi ratami i niekorzystnymi warunkami umów. Banki często stosowały nieuczciwe praktyki, włączając do umów klauzule abuzywne, co teraz daje podstawy do działań prawnych.

Kluczowe informacje:- Kredyty frankowe były masowo udzielane w latach 2005-2010

- Istnieją dwa typy: kredyty indeksowane i denominowane

- Głównym problemem jest zmienność kursu CHF wobec PLN

- Umowy często zawierają niedozwolone klauzule

- Kredytobiorcy mogą starać się o unieważnienie umowy lub odfrankowienie

- Sprawy sądowe przeciwko bankom często kończą się sukcesem kredytobiorców

- Przed podjęciem działań prawnych zalecana jest konsultacja ze specjalistą

Co wpływa na wysokość pozostałej kwoty do spłaty?

Kredyt we frankach ile do spłaty zależy przede wszystkim od aktualnego kursu waluty szwajcarskiej. System naliczania odsetek w kredytach frankowych opiera się na stawce LIBOR oraz marży banku. Wpływ na wysokość zobowiązania mają również stosowane przez banki spready walutowe.

Mechanizm kredytu frankowego zakłada przeliczanie salda według kursu sprzedaży CHF. Rata kredytu składa się z części kapitałowej i odsetkowej przeliczanej po kursie bankowym. Na saldo zadłużenia wpływają również dodatkowe opłaty i prowizje naliczane przez bank.

- Aktualny kurs franka szwajcarskiego

- Wysokość spreadu walutowego

- Stawka referencyjna LIBOR/SARON

- Marża banku

- Harmonogram spłat i wysokość wpłaconych rat

Jak zmienność kursu franka wpływa na twoje zadłużenie?

Wahania kursu CHF bezpośrednio przekładają się na wysokość miesięcznej raty. Wzrost kursu franka o każde 10 groszy może zwiększyć ratę nawet o kilkaset złotych.

Kredyt CHF wysokość zadłużenia zmienia się każdego dnia roboczego. Saldo w złotówkach może znacząco wzrosnąć nawet przy regularnej spłacie rat.

Zmienność kursu wpływa również na całkowity koszt kredytu. Przy niekorzystnych wahaniach można spłacić więcej, niż początkowo zakładano.

Czytaj więcej: Prawdziwa historia wprowadzenia kredytów we frankach w Polsce - fakty i skutki

Gdzie sprawdzić aktualne saldo kredytu frankowego?

Kredyt we frankach sprawdzić saldo można na kilka sposobów. Najprostszą metodą jest logowanie do bankowości elektronicznej lub kontakt z infolinią banku.

Dokładne informacje o zadłużeniu znajdują się również w okresowych wyciągach bankowych. Warto regularnie monitorować zmiany salda.

| Metoda | Zalety | Wady |

|---|---|---|

| Bankowość elektroniczna | Dostęp 24/7, aktualne dane | Możliwe opóźnienia w aktualizacji |

| System online | Szczegółowy podgląd historii | Wymaga logowania |

| Infolinia | Możliwość dodatkowych wyjaśnień | Ograniczone godziny dostępu |

System bankowości elektronicznej a rzeczywiste zadłużenie

Saldo widoczne w systemie może różnić się od rzeczywistego zadłużenia. System online nie zawsze uwzględnia najnowsze zmiany kursu franka. Aktualizacje salda mogą następować z jednodniowym opóźnieniem.

Rzeczywiste zadłużenie wymaga przeliczenia po aktualnym kursie CHF. Bank stosuje własne kursy walut przy przeliczaniu zobowiązań. Warto sprawdzać tabelę kursów walut publikowaną przez bank.

Z czego składa się całkowita kwota do spłaty?

Kredyt frankowy saldo zadłużenia to suma kilku składników. Podstawą jest kapitał pozostały do spłaty przeliczony na CHF.

Bank dolicza do zadłużenia odsetki naliczane według zmiennej stopy. Całkowita kwota uwzględnia również prowizje i opłaty dodatkowe.

- Kapitał podstawowy w CHF

- Odsetki umowne

- Marża bankowa

- Spread walutowy

- Prowizje bankowe

- Dodatkowe opłaty administracyjne

Różnice między zadłużeniem w CHF a PLN

Przeliczanie zadłużenia z CHF na PLN następuje po kursie sprzedaży banku. Różnica między kursem kupna a sprzedaży generuje dodatkowy koszt dla kredytobiorcy. Spread walutowy może znacząco wpływać na wysokość raty.

Ile zostało do spłaty frank szwajcarski - to pytanie wymaga uwzględnienia aktualnego kursu waluty. Bank stosuje własne tabele kursowe do przeliczeń. Faktyczna kwota w złotówkach może się różnić w zależności od momentu przeliczenia.

Jak przeliczyć saldo z CHF na PLN?

Kalkulator kredytu frankowego pozostała kwota powinien uwzględniać aktualny kurs sprzedaży CHF. Przeliczenia najlepiej dokonywać w oparciu o oficjalną tabelę kursową banku kredytującego.

Do dokładnego wyliczenia potrzebne są also informacje o pozostałym kapitale w CHF. Warto zapisywać historię przeliczeń dla porównania zmian zadłużenia.

| Saldo CHF | Kurs CHF | Saldo PLN |

|---|---|---|

| 50 000 CHF | 4,50 PLN | 225 000 PLN |

| 50 000 CHF | 4,70 PLN | 235 000 PLN |

| 50 000 CHF | 4,90 PLN | 245 000 PLN |

Harmonogram spłat kredytu frankowego

Kredyt frank szwajcarski harmonogram spłat pokazuje planowane raty i terminy ich płatności. Rzeczywiste kwoty mogą się różnić od pierwotnego harmonogramu ze względu na zmienność kursu CHF.

Bank aktualizuje harmonogram zwykle raz w roku. Nowy plan uwzględnia zmiany stóp procentowych i kursu waluty.

Harmonogram jest podstawą do śledzenia postępu spłaty kredytu. Warto porównywać faktyczne wpłaty z planowanymi w harmonogramie.

Jak interpretować harmonogram spłat?

Każda pozycja w harmonogramie zawiera datę płatności i podział raty na część kapitałową i odsetkową. Kwoty w harmonogramie są wyrażone zarówno w CHF, jak i orientacyjnie w PLN. Terminy spłat są stałe, ale wysokość rat może ulec zmianie.

W harmonogramie można znaleźć informację o całkowitym koszcie kredytu i pozostałej kwocie do spłaty. Warto zwrócić uwagę na malejącą część odsetkową i rosnącą część kapitałową w kolejnych ratach. Regularnie sprawdzaj aktualny harmonogram w swoim banku.

Praktyczny przykład obliczenia pozostałej kwoty

Weźmy przykładowy kredyt o początkowej wartości 300 000 CHF. Po 10 latach spłaty pozostało do spłaty 200 000 CHF kapitału.

Przy kursie 4,70 PLN/CHF, pozostałe saldo w złotówkach wynosi 940 000 PLN. Do tej kwoty należy doliczyć odsetki i inne opłaty bankowe.

Miesięczna rata przy obecnym kursie i oprocentowaniu 3,5% wynosi około 2000 CHF. W przeliczeniu na złotówki to około 9400 PLN miesięcznie.

Całkowita pozostała kwota do spłaty, uwzględniając odsetki i opłaty, może przekroczyć 1 100 000 PLN. Dokładna wartość będzie zależeć od przyszłych zmian kursu CHF i stóp procentowych.

Znaczenie monitorowania zadłużenia w kredycie frankowym

Kredyt we frankach wymaga stałego śledzenia zmian kursu waluty i aktualnego salda. Kluczowe jest regularne sprawdzanie zadłużenia poprzez bankowość elektroniczną, infolinię lub bezpośredni kontakt z bankiem. Wysokość zadłużenia może się znacząco zmieniać nawet przy systematycznej spłacie rat.

Prawidłowe obliczenie pozostałej kwoty do spłaty wymaga uwzględnienia wielu czynników. Najważniejsze to aktualny kurs CHF, spread walutowy, stopy procentowe oraz dodatkowe opłaty bankowe. Saldo kredytu frankowego należy przeliczać według oficjalnych tabel kursowych banku.

Harmonogram spłat stanowi podstawowe narzędzie do kontrolowania postępu spłaty kredytu. Warto regularnie porównywać faktyczne wpłaty z planem i być przygotowanym na wahania wysokości rat spowodowane zmianami kursu franka szwajcarskiego.