Kiedy ktoś posiada wierzytelność zabezpieczoną hipoteką, ma możliwość jej sprzedaży. To prosty proces przekazania praw do długu innemu podmiotowi. Hipoteka stanowi zabezpieczenie na konkretnej nieruchomości, co daje wierzycielowi pewność odzyskania należności.

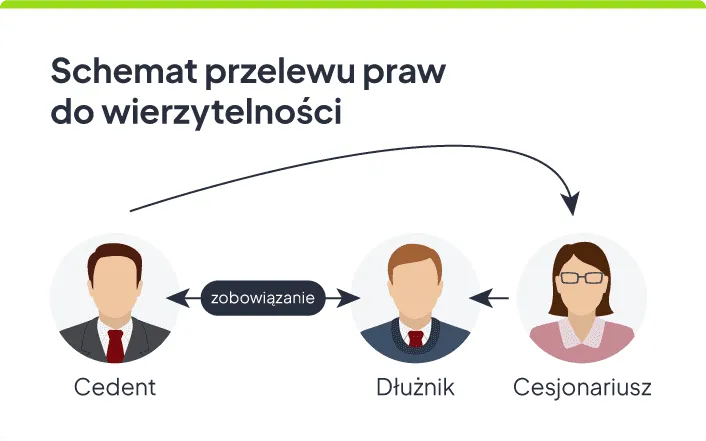

Cały proces odbywa się poprzez umowę cesji, która musi być sporządzona u notariusza. Po jej podpisaniu nowy właściciel wierzytelności otrzymuje te same prawa, które posiadał poprzedni wierzyciel. To oznacza, że w razie problemów ze spłatą może dochodzić swoich roszczeń z wartości nieruchomości.

Najważniejsze informacje:- Wierzytelność zabezpieczona hipoteką to dług z zabezpieczeniem na nieruchomości

- Sprzedaż wymaga podpisania umowy cesji u notariusza

- Nowy wierzyciel otrzymuje pełne prawa do egzekwowania długu

- Konieczny jest wpis do księgi wieczystej o zmianie wierzyciela

- Zabezpieczenie hipoteczne daje pierwszeństwo w zaspokojeniu roszczeń

- Cena zakupu często jest niższa od wartości nominalnej długu

- Proces windykacji może trwać długo, ale jest bezpieczny dzięki hipotece

Czym jest wierzytelność zabezpieczona hipoteką?

Sprzedaż wierzytelności zabezpieczonej hipoteką to prawne przeniesienie praw do długu na inny podmiot. Wierzyciel może przekazać swoje roszczenia nowemu właścicielowi, zachowując hipoteczne zabezpieczenie na nieruchomości. Obrót wierzytelnościami hipotecznymi stanowi ważny element rynku finansowego, umożliwiający efektywne zarządzanie portfelem długów.

Dlaczego hipoteka jest najlepszym zabezpieczeniem dla wierzyciela?

Hipoteka daje wierzycielowi pierwszeństwo w zaspokojeniu roszczeń z nieruchomości. Jest to najbardziej stabilna forma zabezpieczenia, ponieważ wartość nieruchomości zazwyczaj rośnie w czasie. Co więcej, hipoteka pozostaje skuteczna nawet w przypadku zmiany właściciela nieruchomości.

Nabycie wierzytelności hipotecznej gwarantuje wysokie bezpieczeństwo inwestycji. Wierzyciel ma prawo do egzekucji z nieruchomości niezależnie od sytuacji finansowej dłużnika. Dodatkowo, wpis w księdze wieczystej zapewnia transparentność i pewność prawną.Czytaj więcej: Kiedy wygasa hipoteka przymusowa: kompletny poradnik dla zadłużonych

Jak przebiega proces sprzedaży wierzytelności?

Przeniesienie wierzytelności hipotecznej wymaga dopełnienia określonych formalności prawnych. Oto kluczowe etapy:

- Zawarcie umowy przedwstępnej między stronami

- Weryfikacja stanu prawnego nieruchomości i dokumentacji

- Sporządzenie umowy cesji w formie aktu notarialnego

- Złożenie wniosku o zmianę wpisu w księdze wieczystej

- Powiadomienie dłużnika o zmianie wierzyciela

- Przekazanie dokumentacji dotyczącej wierzytelności

Dokumenty potrzebne do sprzedaży wierzytelności hipotecznej

Handel długami hipotecznymi wymaga skompletowania odpowiedniej dokumentacji. Sprawdź najważniejsze dokumenty:

| Nazwa dokumentu | Cel | Gdzie uzyskać |

| Odpis z księgi wieczystej | Weryfikacja stanu prawnego | Sąd Rejonowy |

| Umowa pierwotna | Potwierdzenie istnienia wierzytelności | Od obecnego wierzyciela |

| Zaświadczenie o zadłużeniu | Określenie wysokości długu | Od wierzyciela |

Obowiązki i uprawnienia nowego wierzyciela

Nowy wierzyciel wstępuje w całość praw poprzedniego właściciela wierzytelności. Ma obowiązek informowania dłużnika o wszelkich zmianach dotyczących zadłużenia.

Kupno wierzytelności hipotecznej wiąże się z przejęciem odpowiedzialności za prawidłowe zarządzanie długiem. Cesjonariusz musi przestrzegać przepisów dotyczących windykacji i ochrony danych osobowych.

Wierzyciel ma prawo do egzekwowania należności zgodnie z pierwotną umową. Może również negocjować warunki spłaty z dłużnikiem.

Koszty związane z cesją wierzytelności hipotecznej

Cesja długu z hipoteką generuje określone koszty administracyjne i prawne:

| Rodzaj opłaty | Przybliżona kwota |

| Taksa notarialna | 1000-3000 PLN |

| Wpis do księgi wieczystej | 200 PLN |

| Podatek od czynności cywilnoprawnych | 2% wartości |

Skutki sprzedaży wierzytelności dla dłużnika

Zmiana wierzyciela nie wpływa na warunki spłaty zadłużenia. Dłużnik zachowuje wszystkie prawa i obowiązki wynikające z pierwotnej umowy. Nowy wierzyciel nie może jednostronnie zmienić warunków spłaty.

Dłużnik ma prawo do pełnej informacji o nowym wierzycielu. Może żądać potwierdzenia cesji i weryfikować uprawnienia cesjonariusza. Wszelkie płatności dokonane po cesji na rzecz poprzedniego wierzyciela są nieważne.

Korzyści i zagrożenia przy sprzedaży wierzytelności hipotecznej

Przed podjęciem decyzji o sprzedaży wierzytelności zabezpieczonej hipoteką, warto rozważyć wszystkie za i przeciw:

- Korzyści:

- Szybki dostęp do gotówki

- Minimalizacja ryzyka niewypłacalności

- Oszczędność czasu na windykację

- Uproszczenie struktury portfela

- Możliwość reinwestycji środków

- Zagrożenia:

- Konieczność sprzedaży z dyskontem

- Ryzyko błędów formalnych

- Koszty procedury cesji

- Możliwe spory z dłużnikiem

- Odpowiedzialność za wady wierzytelności

Jak zabezpieczyć swoje interesy przy zakupie wierzytelności?

Dokładna weryfikacja dokumentacji to podstawa bezpiecznej transakcji. Warto zatrudnić eksperta do oceny stanu prawnego wierzytelności.

Kluczowe jest spisanie szczegółowej umowy cesji. Powinna ona zawierać wszystkie istotne warunki i zabezpieczenia dla obu stron.

Monitoring stanu prawnego nieruchomości wymaga regularnych sprawdzeń. Warto ustanowić system alertów o zmianach w księdze wieczystej.

Profesjonalna wycena nieruchomości stanowi niezbędny element. Pozwala określić realną wartość zabezpieczenia i potencjał windykacyjny.

Bezpieczna strategia nabywania wierzytelności hipotecznych - krok po kroku

Sprzedaż wierzytelności zabezpieczonych hipoteką to złożony proces prawny, który wymaga dokładnego przygotowania i znajomości procedur. Kluczowe jest sprawdzenie dokumentacji, stanu prawnego nieruchomości oraz historii spłat dłużnika przed podjęciem decyzji o transakcji.

Sukces w obrocie wierzytelnościami hipotecznymi zależy od trzech głównych elementów: dokładnej weryfikacji prawnej, prawidłowego przygotowania dokumentacji oraz właściwej wyceny nieruchomości stanowiącej zabezpieczenie. Profesjonalne podejście i wsparcie ekspertów znacząco zmniejszają ryzyko niepowodzenia.

Mimo że proces wymaga zaangażowania czasu i środków, nabycie wierzytelności hipotecznej może być bezpieczną i rentowną inwestycją. Hipoteka jako zabezpieczenie daje wierzycielowi silną pozycję prawną i realną możliwość odzyskania należności, nawet w przypadku problemów ze spłatą przez dłużnika.