Sprzedaż mieszkania z hipoteką to całkowicie legalna i wykonalna procedura. Posiadanie kredytu hipotecznego nie blokuje możliwości sprzedaży nieruchomości. Proces wymaga jedynie dopełnienia kilku dodatkowych formalności w porównaniu do standardowej sprzedaży.

Jako właściciel nieruchomości masz pełne prawo do jej sprzedaży, nawet jeśli jest obciążona hipoteką. Bank nie musi wyrażać zgody na transakcję, ale należy go poinformować o planowanej sprzedaży. Najważniejsze to upewnić się, że cena sprzedaży pokryje pozostałą część kredytu.

Kluczowe informacje:- Sprzedaż mieszkania z hipoteką jest w pełni legalna

- Nie potrzebujesz zgody banku na sprzedaż

- Musisz poinformować bank o planowanej transakcji

- Cena sprzedaży powinna pokryć pozostały kredyt

- Proces wymaga wizyty u notariusza

- Hipoteka zostanie wykreślona po spłacie kredytu

- Sprzedaż przed upływem 5 lat może wiązać się z podatkiem

Czy można sprzedać mieszkanie z hipoteką?

Sprzedaż mieszkania z hipoteką jest w pełni możliwa i legalna. Zbycie nieruchomości z kredytem hipotecznym wymaga jedynie dopełnienia kilku dodatkowych formalności. Jako właściciel masz pełne prawo do dysponowania nieruchomością, nawet jeśli jest obciążona kredytem.

Podstawą prawną jest wpis do księgi wieczystej, który potwierdza twoje prawo własności. Hipoteka stanowi jedynie zabezpieczenie dla banku. Procedura sprzedaży mieszkania z hipoteką wymaga zgłoszenia zamiaru sprzedaży do banku kredytującego.

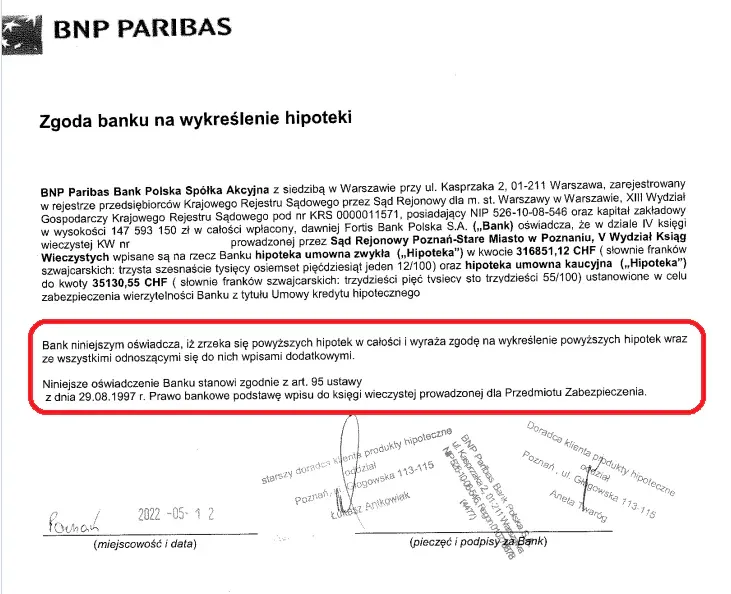

Bank pełni kluczową rolę w całym procesie, choć jego zgoda na sprzedaż nie jest wymagana. Instytucja musi zostać poinformowana o planowanej transakcji, aby przygotować odpowiednie dokumenty. Po spłacie zadłużenia bank wyda zgodę na wykreślenie hipoteki.

Przygotowanie do sprzedaży - pierwsze kroki

Kluczowym elementem jest skompletowanie niezbędnej dokumentacji. Warto zacząć od zamówienia odpisu z księgi wieczystej i zaświadczenia o saldzie zadłużenia. Bank pomoże skompletować pozostałe dokumenty potrzebne do przeprowadzenia transakcji.

Sprawdzenie aktualnego zadłużenia to priorytet przy sprzedaży mieszkania z kredytem hipotecznym. Należy wystąpić do banku o szczegółowe zaświadczenie o wysokości pozostałego do spłaty kredytu. Warto też przeanalizować harmonogram spłat.

- Odpis z księgi wieczystej

- Zaświadczenie o saldzie zadłużenia

- Promesa bankowa

- Dokumentacja techniczna mieszkania

- Zaświadczenie o braku zaległości w opłatach

Czytaj więcej: Kiedy wygasa hipoteka przymusowa: kompletny poradnik dla zadłużonych

Procedura sprzedaży mieszkania z hipoteką krok po kroku

Kontakt z bankiem

Pierwszym krokiem przy sprzedaży zadłużonego mieszkania hipotecznego jest kontakt z bankiem kredytującym. Doradca przedstawi szczegółową procedurę i listę wymaganych dokumentów. Bank przeanalizuje też możliwości wcześniejszej spłaty kredytu.

Promesa bankowa to kluczowy dokument w procesie sprzedaży. Bank potwierdza w niej, że po spłacie kredytu wykreśli hipotekę z księgi wieczystej.

Wycena i ustalenie ceny

Profesjonalna wycena nieruchomości pomoże określić realną wartość mieszkania. Warto skonsultować się z rzeczoznawcą majątkowym, który uwzględni stan techniczny i lokalizację. Cena musi pokryć pozostałe zadłużenie kredytowe.

Kwota ze sprzedaży mieszkania z hipoteką powinna przewyższać wartość pozostałego kredytu. To zapewni bezpieczną realizację transakcji.

Podpisanie umowy przedwstępnej

Umowa przedwstępna musi zawierać szczegółowe informacje o obciążeniu hipotecznym. Konieczne jest wskazanie wysokości pozostałego kredytu, numeru księgi wieczystej i banku kredytującego. Należy też określić sposób przekazania środków i termin podpisania umowy przyrzeczonej. Ważne jest zabezpieczenie w postaci zadatku lub zaliczki.

Obie strony powinny mieć jasność co do procesu spłaty kredytu. Warto skonsultować treść umowy z prawnikiem.

Koszty sprzedaży mieszkania z hipoteką

Sprzedaż mieszkania z kredytem hipotecznym wiąże się z dodatkowymi wydatkami. Oprócz standardowych kosztów transakcji, należy uwzględnić opłaty bankowe. Całkowity budżet warto zaplanować z wyprzedzeniem.

| Taksa notarialna | 1000-3000 zł |

| Wpis do księgi wieczystej | 200 zł |

| Prowizja za wcześniejszą spłatę | 0-3% kwoty kredytu |

| Podatek od czynności cywilnoprawnych | 2% wartości |

Warto uwzględnić także koszty związane z przygotowaniem dokumentacji. Mogą one znacząco wpłynąć na ostateczny bilans transakcji.

Finalizacja transakcji u notariusza

Spotkanie u notariusza to kluczowy moment sprzedaży mieszkania z hipoteką. Konieczna jest obecność wszystkich stron transakcji, w tym przedstawiciela banku. Notariusz sprawdza kompletność dokumentacji i tożsamość uczestników. Przeprowadza też szczegółową weryfikację stanu prawnego nieruchomości.

Rolą notariusza jest zabezpieczenie interesów obu stron i prawidłowe sporządzenie aktu.

Środki ze sprzedaży trafiają najpierw na rachunek powierniczy. Następnie zostają przekazane do banku w celu spłaty kredytu. Pozostała kwota trafia na konto sprzedającego.

Na co uważać przy sprzedaży mieszkania z hipoteką

Jak sprzedać mieszkanie z hipoteką bezpiecznie? To pytanie zadaje sobie wielu właścicieli. Proces wymaga szczególnej uwagi i znajomości potencjalnych zagrożeń. Świadomość ryzyka pozwala uniknąć problemów.

- Brak weryfikacji aktualnego salda kredytu

- Niedokładne sprawdzenie kosztów wcześniejszej spłaty

- Nieprawidłowe ustalenie ceny sprzedaży

- Błędy w umowie przedwstępnej

- Brak zabezpieczenia środków od kupującego

- Nieuwzględnienie wszystkich kosztów transakcji

Najlepszym zabezpieczeniem jest współpraca z doświadczonym pośrednikiem i prawnikiem.

Rozliczenie kredytu hipotecznego

Spłata kredytu następuje bezpośrednio z ceny sprzedaży. Bank otrzymuje środki od razu po podpisaniu aktu notarialnego. Całą procedurą zajmuje się notariusz, który pilnuje prawidłowego przepływu pieniędzy.

Jeśli cena sprzedaży przewyższa wartość kredytu, nadwyżka trafia do sprzedającego. Może on swobodnie nią dysponować.

W przypadku gdy sprzedaż mieszkania z hipoteką nie pokrywa całości zadłużenia, właściciel musi dopłacić różnicę z własnych środków. Warto tę kwestię ustalić z bankiem przed finalizacją transakcji.

Sprzedaż mieszkania z hipoteką - od przygotowania po finalizację

Sprzedaż mieszkania z hipoteką to proces, który wymaga odpowiedniego przygotowania i znajomości procedur. Kluczowe znaczenie ma współpraca z bankiem i przygotowanie kompletnej dokumentacji. Właściciel zachowuje pełne prawo do sprzedaży nieruchomości, nawet jeśli jest ona obciążona kredytem.

Najważniejsze elementy procesu to weryfikacja salda zadłużenia, uzyskanie promesy bankowej i prawidłowe zabezpieczenie interesów obu stron w umowie przedwstępnej. Cena sprzedaży musi pokryć pozostały kredyt, a środki są przekazywane za pośrednictwem notariusza.

Bezpieczna sprzedaż mieszkania z kredytem hipotecznym wymaga uwzględnienia wszystkich kosztów i potencjalnych pułapek. Warto skorzystać z pomocy specjalistów - pośrednika, prawnika i notariusza, którzy pomogą przeprowadzić transakcję sprawnie i bezpiecznie.