- Zdolność kredytowa odgrywa kluczową rolę w procesie ubiegania się o kredyt hipoteczny.

- Ważne czynniki to wysokość dochodów, miesięczne wydatki oraz historia kredytowa.

- Dokładne zebrane dane finansowe są niezbędne do prawidłowego obliczenia zdolności kredytowej.

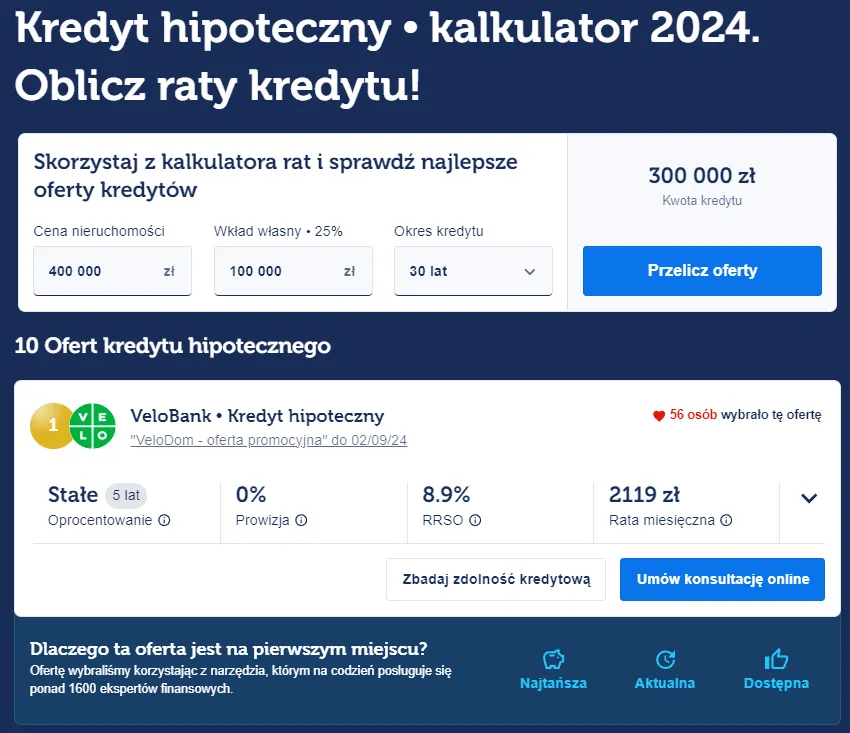

- Obliczenia można przeprowadzić za pomocą internetowych kalkulatorów zdolności kredytowej.

- Różne banki oferują różne warunki, które mogą się znacznie różnić w zależności od Twojej zdolności kredytowej.

- Warto zasięgnąć porady finansowej, aby lepiej zrozumieć dostępne oferty i uniknąć pułapek finansowych.

Czym jest zdolność kredytowa i dlaczego jest ważna?

Zdolność kredytowa to nic innego jak ocena Twojej możliwości spłaty zobowiązań finansowych. Banki biorą pod uwagę wiele czynników, zanim zdecydują, czy przyznać Ci kredyt hipoteczny. Dlaczego to takie istotne? Odpowiednia zdolność kredytowa pozwala na uzyskanie lepszych warunków kredytowych, co w dłuższej perspektywie może zaoszczędzić Ci sporo pieniędzy.

Przykładowo, jeśli Twoja zdolność kredytowa hipoteka jest wysoka, bank może zaproponować Ci niższe oprocentowanie. Z drugiej strony, niski wynik może prowadzić do wyższych kosztów lub nawet odmowy kredytu. Dlatego tak ważne jest, aby znać swoją zdolność kredytową i wiedzieć, jak ją obliczyć.

Jakie czynniki wpływają na zdolność kredytową?

Na zdolność kredytową wpływa wiele elementów, które warto znać i rozumieć. Kluczowe czynniki to:

- Miesięczne dochody: Im wyższe dochody, tym lepsza zdolność kredytowa. Banki analizują, czy Twoje dochody są stałe i wystarczające do pokrycia zobowiązań.

- Wydatki: Wysokość miesięcznych wydatków, w tym raty innych kredytów, ma ogromne znaczenie. Warto je dobrze oszacować, aby nie wprowadzać się w błąd.

- Wkład własny: Wyższy wkład własny przy kredycie hipotecznym może znacząco zwiększyć Twoją zdolność kredytową. Banki wolą, gdy klienci wkładają własne środki w zakup nieruchomości.

- Historia kredytowa: Dobre wyniki w BIK mogą pomóc w uzyskaniu lepszych warunków kredytowych. Negatywne wpisy, takie jak zaległości w spłatach, mogą zniweczyć Twoje szanse na uzyskanie kredytu.

Czytaj więcej: Jak wypisać bank z hipoteki - prosty poradnik krok po kroku w 4 etapach

Jakie dokumenty są potrzebne do obliczenia zdolności kredytowej?

Przy obliczaniu zdolności kredytowej niezbędne będą różne dokumenty. Poniżej znajduje się lista, która pomoże Ci się przygotować:

- Zaświadczenie o dochodach: Warto mieć dokument potwierdzający wysokość Twoich miesięcznych przychodów. Może to być umowa o pracę lub inne źródła dochodu.

- Wyciągi bankowe: Banki często żądają wyciągów, aby zobaczyć, jakie masz miesięczne wydatki i czy regularnie otrzymujesz wynagrodzenie.

- Umowa o pracę: Dobrze jest mieć aktualną umowę, aby udowodnić stabilność zatrudnienia.

- Dokumentacja dotycząca innych kredytów: Jeśli spłacasz inne kredyty, bank będzie chciał znać ich wysokość i regularność spłat.

Jak zbierać dane finansowe do obliczenia zdolności kredytowej?

Przygotowanie do obliczenia zdolności kredytowej wymaga systematycznego zbierania danych. Zaczynając, skup się na swoich miesięcznych dochodach. Upewnij się, że masz wszystkie dokumenty, które to potwierdzają. Następnie dokładnie oszacuj swoje wydatki.

Możesz stworzyć arkusz kalkulacyjny lub użyć aplikacji, aby zorganizować swoje finanse. Zrób listę wszystkich stałych kosztów, takich jak czynsz, media, i inne zobowiązania finansowe. Odpowiednie przygotowanie pomoże Ci uzyskać dokładniejszy obraz swojej zdolności kredytowej.

Jak korzystać z kalkulatora zdolności kredytowej?

Kalkulatory zdolności kredytowej to świetne narzędzia, które mogą pomóc w szybkim określeniu, na jaką kwotę kredytu możesz liczyć. Wystarczy, że wprowadzisz swoje dane finansowe, takie jak dochody, wydatki oraz wysokość wkładu własnego. Każdy kalkulator działa nieco inaczej, ale większość z nich jest bardzo intuicyjna.

Na przykład, po wprowadzeniu swoich danych, kalkulator poda maksymalną kwotę kredytu hipotecznego, jaką możesz uzyskać. To pozwoli Ci lepiej zrozumieć, jakie oferty bankowe mogą być dla Ciebie dostępne.Jakie są typowe błędy podczas obliczania zdolności kredytowej?

Obliczając swoją zdolność kredytową, łatwo popełnić kilka typowych błędów. Przede wszystkim, niektórzy ludzie mogą zaniżać swoje wydatki, co prowadzi do zawyżenia zdolności kredytowej. Lepiej być realistą i uwzględnić wszelkie koszty, nawet te, które wydają się mało istotne.

- Brak uwzględnienia wszystkich dochodów: Upewnij się, że bierzesz pod uwagę wszystkie źródła dochodów, w tym dodatkowe prace czy inwestycje.

- Nieaktualne dane: Regularnie aktualizuj swoje dane finansowe, ponieważ sytuacja może się zmieniać.

- Brak znajomości własnej historii kredytowej: Zawsze sprawdzaj swoje wpisy w BIK, zanim zaczniesz ubiegać się o kredyt.

Jakie oferty bankowe mogą wynikać z obliczonej zdolności kredytowej?

Kiedy wiesz, jak obliczyć swoją zdolność kredytową, możesz zacząć badać oferty, które mogą być dla Ciebie dostępne. Banki różnie podchodzą do klientów z różnym poziomem zdolności kredytowej. Osoby z wysoką zdolnością mogą liczyć na korzystniejsze warunki, takie jak:

| Wysokość oprocentowania | Kwota kredytu | Czas spłaty |

| 1,5% - 2,5% | 300 000 - 800 000 PLN | 15 - 30 lat |

| 2,5% - 4% | 50 000 - 300 000 PLN | 5 - 15 lat |

Osoby z niską zdolnością kredytową mogą natomiast spotkać się z wyższym oprocentowaniem lub ograniczeniem dostępnych kwot kredytów. Dlatego ważne jest, aby dokładnie przeanalizować oferty, zanim zdecydujesz się na konkretnego kredytodawcę.

Jak analizować oferty banków w kontekście zdolności kredytowej?

Otrzymując oferty bankowe, warto nie tylko skupić się na oprocentowaniu, ale także zwrócić uwagę na inne koszty. W szczególności, sprawdź:

- Wszelkie dodatkowe opłaty: Takie jak prowizje, które mogą znacznie wpłynąć na całkowity koszt kredytu.

- Warunki wcześniejszej spłaty: Niektóre banki mogą obciążać Cię dodatkowymi kosztami, jeśli zechcesz spłacić kredyt wcześniej.

- Ubezpieczenia: W niektórych przypadkach banki wymagają ubezpieczenia nieruchomości lub kredytu, co zwiększa całkowity koszt.

Analizując oferty, warto stworzyć porównanie, które pomoże Ci wybrać najkorzystniejszą opcję. Pamiętaj, że nie warto podejmować decyzji pochopnie.

Jakie konsekwencje może mieć niska zdolność kredytowa?

Jeśli Twoja zdolność kredytowa hipoteczna jest niska, mogą pojawić się różne negatywne konsekwencje. Po pierwsze, banki mogą zaproponować wyższe oprocentowanie, co oczywiście zwiększy koszty całego kredytu. Po drugie, w skrajnych przypadkach możesz zostać całkowicie odrzucony jako kredytobiorca.

Warto zdać sobie sprawę, że niska zdolność kredytowa może również wpływać na Twoją przyszłość finansową. Długotrwałe problemy z uzyskaniem kredytu mogą skutkować mniejszymi możliwościami inwestycyjnymi i oszczędnościowymi w przyszłości.

Jak poprawić swoją zdolność kredytową przed ubieganiem się o kredyt?

Zanim zdecydujesz się na złożenie wniosku o kredyt hipoteczny, warto podjąć kroki, które poprawią Twoją zdolność kredytową. Jednym z najprostszych działań jest spłata istniejących długów. Im mniej zobowiązań, tym lepsza ocena Twojej zdolności.

Innym sposobem jest zwiększenie wkładu własnego, co jest bardzo korzystne w oczach banków. Możesz również spróbować zróżnicować swoje źródła dochodu, co wpłynie pozytywnie na Twoją zdolność. Pamiętaj, aby regularnie monitorować swoją historię kredytową i dbać o jej zdrowy stan.

Czy warto skonsultować się z doradcą finansowym?

Jeśli masz wątpliwości co do swojej sytuacji finansowej, warto rozważyć skonsultowanie się z doradcą finansowym. Taki specjalista pomoże Ci zrozumieć Twoje możliwości oraz ocenić, jak obliczyć zdolność kredytową i jak ją poprawić. Często doradcy mają dostęp do narzędzi i kalkulatorów, które mogą dostarczyć szczegółowych informacji na temat Twojej sytuacji.

Dzięki temu będziesz mógł uniknąć wielu pułapek oraz skupić się na najlepszych ofertach dostępnych na rynku. Dobrze wybrany doradca może oszczędzić Ci czas i pieniądze, co jest niezwykle cenne.

Jak uniknąć pułapek w ofertach kredytów hipotecznych?

Ostatecznie, znajomość swojej zdolności kredytowej oraz umiejętność czytania ofert bankowych to kluczowe umiejętności, które pozwolą Ci uniknąć nieprzyjemnych niespodzianek. Zwracaj uwagę na wszystkie szczegóły, a jeśli coś wydaje się zbyt piękne, by było prawdziwe, zazwyczaj tak właśnie jest.

- Sprawdzaj oferty w różnych bankach: Czasami różnice w oprocentowaniu mogą być znaczne, dlatego warto to zrobić.

- Nie podpisuj umowy bez dokładnego zapoznania się z warunkami: Przeczytaj umowę dokładnie, aby uniknąć ukrytych kosztów.

- Uważaj na niskie oprocentowanie: Może być związane z innymi, droższymi opłatami.

Pamiętaj, że wybór kredytu hipotecznego to decyzja na lata, więc dobrze jest podejmować ją z pełnym zrozumieniem sytuacji. Działaj mądrze i świadomie, a unikniesz wielu nieprzyjemnych sytuacji.

Kluczowe aspekty obliczania zdolności kredytowej hipotecznej i unikania pułapek

Obliczanie zdolności kredytowej hipotecznej to istotny krok, który wymaga zrozumienia wielu czynników. W artykule omówiliśmy, jak ważna jest ta ocena w kontekście ubiegania się o kredyt hipoteczny oraz jakie elementy wpływają na jej wysokość. Znalezienie odpowiedniego kalkulatora zdolności kredytowej oraz zbieranie właściwych dokumentów to klucz do sukcesu.

Pamiętaj, że błędy w obliczeniach mogą prowadzić do niekorzystnych warunków. Dlatego ważne jest, aby analizować oferty banków i porównywać je pod kątem oprocentowania oraz dodatkowych opłat. Zrozumienie, jak obliczyć zdolność kredytową, pozwala na lepsze podejmowanie decyzji finansowych.

Ostatecznie, konsultacja z doradcą finansowym może pomóc uniknąć pułapek, które mogą się czyhać w umowach kredytowych. Działając świadomie, zwiększasz swoje szanse na uzyskanie kredytu na korzystnych warunkach, co ma ogromne znaczenie dla Twojej przyszłości finansowej.